市值僅20億美元的搜狐:已然是半個(gè)投資公司

2014年第二季度,搜狐營(yíng)收創(chuàng)紀(jì)錄地超過(guò)4億美元,同比增長(zhǎng)18.1%。但是,繼一季度虧損5600萬(wàn)美元后,二季度又虧4500萬(wàn)美元,預(yù)計(jì)三季度及2014全年搜狐都會(huì)交上虧損的成績(jī)單。對(duì)互聯(lián)網(wǎng)公司來(lái)說(shuō),只要營(yíng)收保持較高的增長(zhǎng)率虧損并不可怕。但搜狐的財(cái)報(bào)卻讓人別有一番滋味在心頭:張朝陽(yáng)老矣!

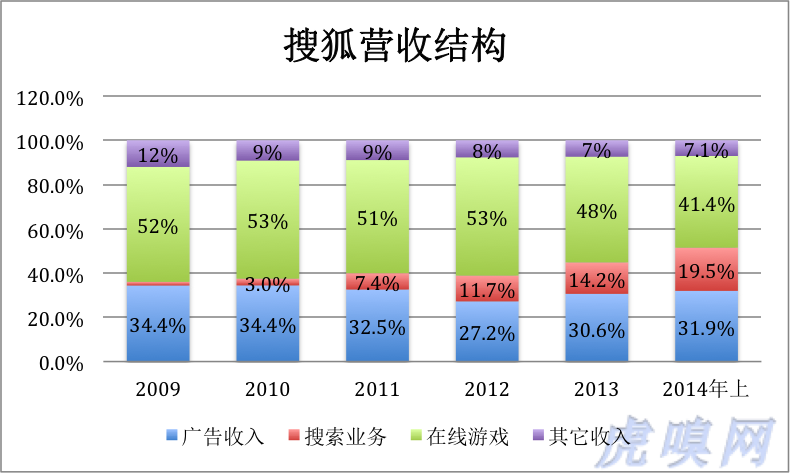

搜狐營(yíng)收原本由四部分構(gòu)成:

1)廣告收入。來(lái)自sohu.com(含視頻tv.sohu.com),焦點(diǎn)房地產(chǎn)(Focus.cn),17173.com(游戲);

2)搜索(來(lái)自搜狗搜索);

3)在線(xiàn)游戲(來(lái)自暢游);

4)移動(dòng)增值業(yè)務(wù)(來(lái)自三大運(yùn)營(yíng)商)。

在“三大門(mén)戶(hù)”最艱難的歲月,移動(dòng)增值業(yè)務(wù)有“救駕之功”,但近年來(lái)持續(xù)萎縮。到2013年,移動(dòng)增值收入僅占搜狐總營(yíng)收的4%。2014年起,搜狐把這塊業(yè)務(wù)打包進(jìn)“其它收入”這個(gè)類(lèi)別。搜狐營(yíng)收結(jié)構(gòu)見(jiàn)下表(已做回溯調(diào)整)

暢游早已上市,搜狗控制權(quán)即將旁落騰訊,嚴(yán)格來(lái)講,搜狐從這兩家所獲收益屬于“投資收益”而不是營(yíng)業(yè)收益。2012年、2013年及2014上半年,搜狐營(yíng)收中的“投資收益”保持在60%以上,已然是“半個(gè)投資公司”了。

一般情況下,資本市場(chǎng)對(duì)科技公司的估值比投資公司高一個(gè)檔次(高盛的市盈率只有10倍),搜狐逐步轉(zhuǎn)向投資控股是估值偏低的原因之一。

如果把搜狐視為一家投資公司,從它對(duì)最重的兩個(gè)投資標(biāo)的--暢游和搜狗的所做所為來(lái)看,張朝陽(yáng)的思路是“收山”而不是繼續(xù)投入!

2009年4月,搜狐暢游即在納斯達(dá)克上市。2013年7月,暢游宣布將在兩年之內(nèi)完成價(jià)值1億美元的股票回購(gòu)。正在實(shí)施平臺(tái)戰(zhàn)略的暢游,處于需要加大資金投入的關(guān)鍵時(shí)刻,如果再融資遇到困難,不愿“低價(jià)”增發(fā)股票可以理解。斥資1億美元回購(gòu)股票,實(shí)在不合常理。除非暢游管理層(或者是張朝陽(yáng)本人)相信:這1億美元投入平臺(tái)戰(zhàn)略,連使暢游市值增加1億美元的業(yè)績(jī)都不會(huì)產(chǎn)生。還不如拿來(lái)回購(gòu)股票,對(duì)拉高股價(jià)的效果更直接。目前搜狐持有7175萬(wàn)股暢游股票,占比67.9%?;刭?gòu)在客觀上可以拉高價(jià)格,為搜狐在二級(jí)市場(chǎng)減持創(chuàng)造便利。

2010年10月,搜狐旗下的搜狗接受阿里巴巴2400萬(wàn)美元投資。2012年6月,搜狐以2580萬(wàn)美元從阿里購(gòu)回搜狗股權(quán),并于2013年9月接受騰訊4.88億美元投資及騰訊搜搜資產(chǎn)。但是這4.88億美元并非是給搜狗發(fā)展業(yè)務(wù)的,其中的3.01億美元被分紅(2013年9月17日)、1.607億美元被用于回購(gòu)股票(2014年7月31日之前),分紅、回購(gòu)的對(duì)象是搜狐及張朝陽(yáng)控制的公司。搜狗被贖回后,坊間一直傳聞它將“加價(jià)”被出售,百度、360?騰訊都在緋聞之列。張朝陽(yáng)則公開(kāi)表示搜狐不缺錢(qián)、不會(huì)賣(mài)搜狗。以這種拐彎抹角的方式從搜狗套現(xiàn),除了面子,也有避稅方面的考慮。

照現(xiàn)在的思路,只待時(shí)機(jī)成熟(或價(jià)錢(qián)合適)搜狗就會(huì)上市(或全部出售)。搜狐視頻早已是獨(dú)立運(yùn)營(yíng)的公司,未來(lái)也會(huì)走搜狗的路。游戲、搜索、視頻三大業(yè)務(wù)紛紛自立門(mén)戶(hù),只剩下孤零零門(mén)戶(hù)網(wǎng)站,搜狐屆時(shí)就更象投資公司了。創(chuàng)始人總有老的一天,通過(guò)資本運(yùn)營(yíng)把優(yōu)質(zhì)資產(chǎn)沽出,并且逐步由職業(yè)經(jīng)理人打理,這是張朝陽(yáng)的精明之處而不是軟肋。

暢游是變戲法用的毯子

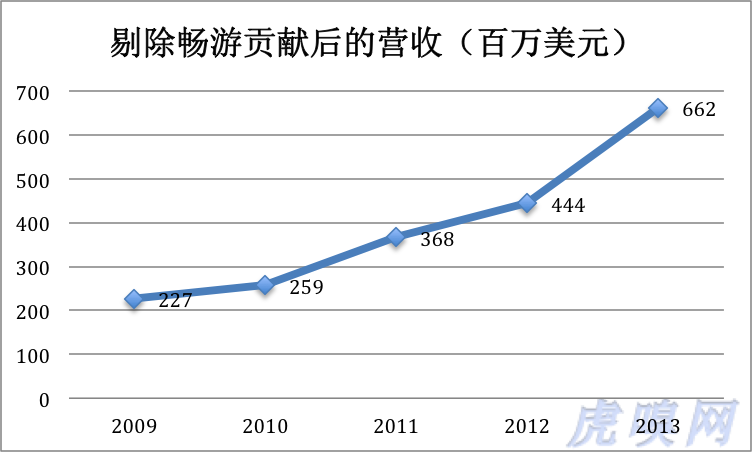

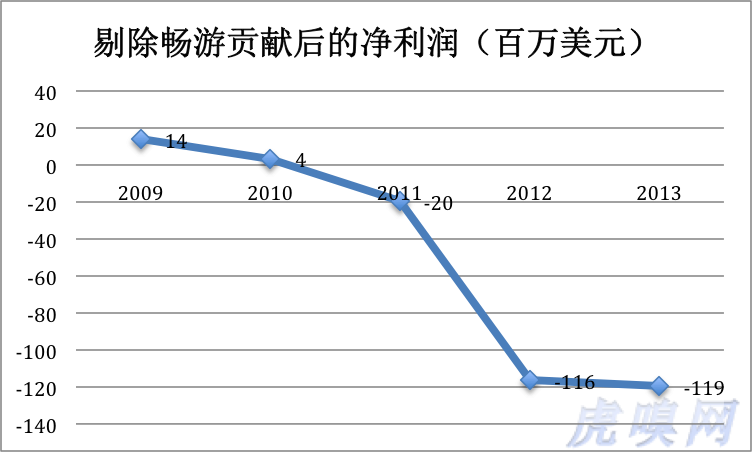

雖然搜狗早已獨(dú)立運(yùn)營(yíng),由于沒(méi)有上市,缺乏足夠的數(shù)據(jù)來(lái)判斷其對(duì)搜狐的影響。下面只將暢游剔除,看看剩下的業(yè)務(wù)是什么情況。

營(yíng)收還過(guò)得去,特別是2013年同比增幅達(dá)到49.3%。

但凈利潤(rùn)卻慘不忍睹!原來(lái),不計(jì)暢游,搜狐2010年就只有400萬(wàn)美元凈利潤(rùn),2012年?2013年都虧損了將近1.2億美元!(注:搜狐的并表方式是將暢游的游戲收入在Online game項(xiàng)下100%并入)

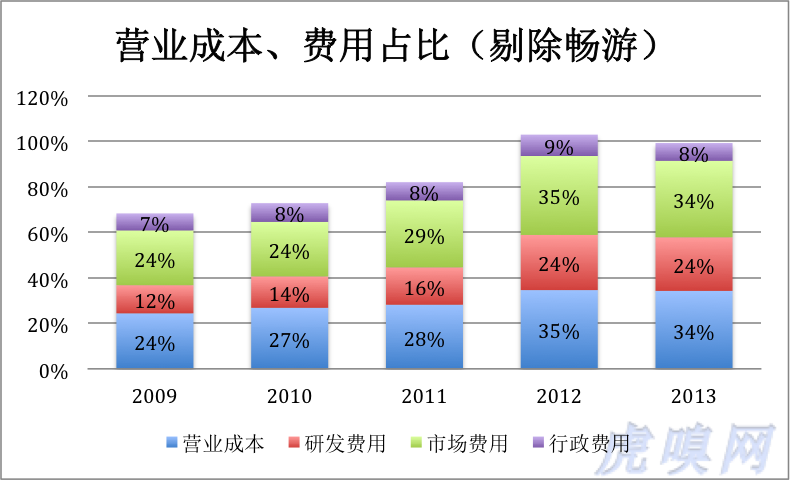

剔除暢游之后,搜狐業(yè)務(wù)主要包括三部分:門(mén)戶(hù)、搜索和視頻。參照新浪、百度和優(yōu)酷土豆的數(shù)據(jù),搜狐門(mén)戶(hù)、搜索的毛利潤(rùn)率應(yīng)在70%左右,而視頻業(yè)務(wù)只有30%左右。三塊業(yè)務(wù)混在一起,營(yíng)業(yè)成本占營(yíng)收的34%,毛利潤(rùn)率66%,不算低了。

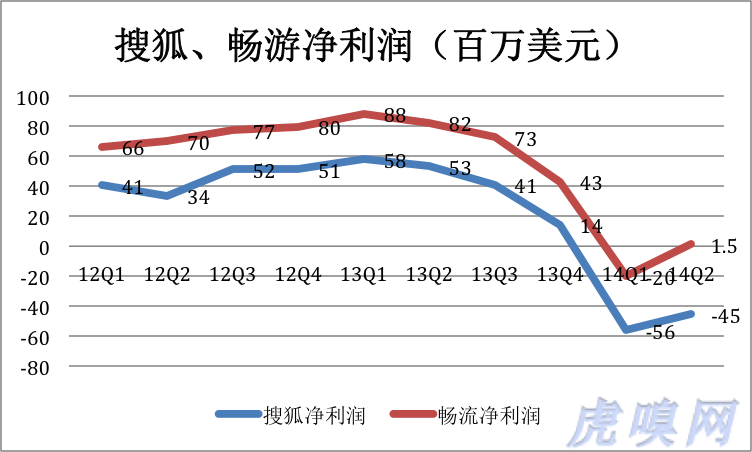

但由于市場(chǎng)費(fèi)用、研發(fā)費(fèi)用居高不下,上述三項(xiàng)業(yè)務(wù)最終的盈虧只在一線(xiàn)之間。結(jié)果是暢游盈利搜狐就盈利、暢游虧損搜狐就虧損。過(guò)往十個(gè)季度,搜狐、暢游的凈利潤(rùn)走勢(shì)完全一致。

暢游是塊變戲法用的毯子,在外面蒙著,張朝陽(yáng)在里面玩門(mén)戶(hù)、視頻和搜索。

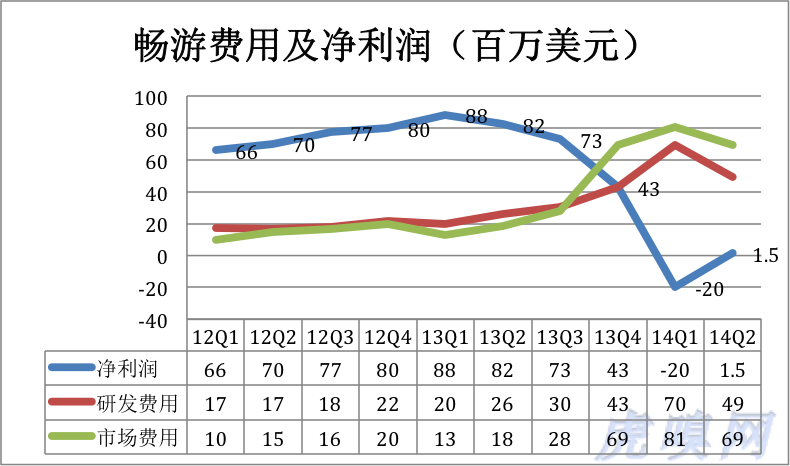

但是,暢游雖然早已上市卻很難有上岸的那一天,不僅要不斷地投入,還要祈禱做出來(lái)的東西有人愛(ài)玩兒。從過(guò)往十個(gè)季度的情況,游戲業(yè)務(wù)的生存環(huán)境趨于惡化。研發(fā)、市場(chǎng)投入越來(lái)越高,獲利空間迅速收窄。

2014年第二季度,搜狐營(yíng)收創(chuàng)紀(jì)錄地達(dá)到4億美元,卻出現(xiàn)季度虧損。關(guān)鍵原因是暢游這塊毯子快要遮掩不住了。

暢游、搜狗都需要加大投入,搜狐卻把她們嫁出去并且迫不及待地?fù)啤翱戾X(qián)”,如果說(shuō)為的是投入視頻,恐怕也是為了扮靚后收“彩禮”。

“求田問(wèn)舍,怕應(yīng)羞見(jiàn),劉郎才氣”

張朝陽(yáng)不遺余力的資本運(yùn)作,與其說(shuō)是為游戲及搜索業(yè)務(wù)籌措資金,不如說(shuō)是規(guī)避潛在風(fēng)險(xiǎn),而且是本著“靚女先嫁”的原則。不靚怎能上市,不靚能被阿里、騰訊相中?

游戲、搜索、社交、視頻……搜狐涉獵的領(lǐng)域非常之廣,但沒(méi)有哪項(xiàng)業(yè)務(wù)取得與其“江湖輩份”相稱(chēng)的成功。在那些起步比搜狐晚,成長(zhǎng)比搜狐快幾倍、幾十倍的,市值以百億、千億美元計(jì)的互聯(lián)網(wǎng)公司的襯托下,搜狐“求田問(wèn)舍”的本領(lǐng)就顯得格外突出了。

2007年,搜狐斥資3530萬(wàn)美元購(gòu)入清華科技園1.83萬(wàn)平米辦公用房;2009年1.62億美元在知春路購(gòu)入4.13萬(wàn)平米辦公用房。暢游毫不示弱,2009年3340萬(wàn)美元購(gòu)入1.5萬(wàn)平米,2010年1.71億美元購(gòu)入5.7萬(wàn)平米。4億多美元在中關(guān)村核心地區(qū)購(gòu)置的優(yōu)質(zhì)房產(chǎn),估值早已超過(guò)10億美元。

眼下搜狐、暢游在北京租用了3萬(wàn)多平米辦公用房。如果沒(méi)有早年置下的房產(chǎn),還得再租十多萬(wàn)平米,按每平米每天租金8元,年租金約4億。將來(lái)假如搜狐停掉所有業(yè)務(wù),光吃房租,一天就能收入100萬(wàn)元!坐擁價(jià)值五六十億的十幾萬(wàn)平米房產(chǎn),張朝陽(yáng)心里踏實(shí)得很。

買(mǎi)房,在中關(guān)村核心區(qū)買(mǎi),對(duì)煤老板來(lái)講是精明的投資。但創(chuàng)業(yè)一場(chǎng),只落下幾棟好房子,一輩子算是沒(méi)白干!連旁觀者都不免替張朝陽(yáng)惋惜。

張朝陽(yáng)是中國(guó)互聯(lián)網(wǎng)元老級(jí)人物,早早功成名就,但成功給了他沉重的包袱:怕輸了沒(méi)面子,更怕敗了一無(wú)所有。他不缺見(jiàn)識(shí)、不缺能力亦不缺資金,缺的是背水一戰(zhàn)的勇氣?!靶聵I(yè)務(wù)看看再說(shuō)”、“有風(fēng)險(xiǎn)?甩給BAT!”。帶頭大哥不思進(jìn)取,精兵強(qiáng)將離職,留下的人不專(zhuān)注于產(chǎn)品而是權(quán)力……難怪有人戲言要盤(pán)點(diǎn)“那些被張朝陽(yáng)錯(cuò)過(guò)的機(jī)會(huì)”。

2013年末,搜狐凈資產(chǎn)達(dá)18.4億美元,而且都是非常優(yōu)質(zhì)的資產(chǎn),其中現(xiàn)金及現(xiàn)金相價(jià)物達(dá)12.9億美元。如果對(duì)中關(guān)村的幾處房產(chǎn)重新估值,比2010年前的購(gòu)置成本不知翻了多少倍。加上所持暢游股權(quán),搜狐手中“干貨”(tangible assets)價(jià)值近30億美元,而搜狐在納斯達(dá)克的市值僅為21.3億美元,豈不是說(shuō)搜狐的門(mén)戶(hù)、視頻、搜索一錢(qián)不值!(注:估值時(shí),先要把tangible assets摘出來(lái),現(xiàn)金、房產(chǎn)、持有其它公司的股票等。然后,把公司視為沒(méi)有tangible assets,用自由現(xiàn)金流折現(xiàn)等方法來(lái)為業(yè)務(wù)估值)

京東將近400億美元的估值是有些高。但沒(méi)有無(wú)緣無(wú)故的愛(ài)和恨,也沒(méi)有無(wú)緣無(wú)故的高估和低估。劉強(qiáng)東賺到小錢(qián),沒(méi)買(mǎi)房置地,而是圈了20多億美元砸進(jìn)自己認(rèn)準(zhǔn)的方向。盡管太過(guò)冒險(xiǎn),但古來(lái)狹路相逢勇者勝,何況今朝。辛棄疾《水龍吟·登建康賞心亭》中有句話(huà)很適合張朝陽(yáng):“求田問(wèn)舍,怕應(yīng)羞見(jiàn),劉郎才氣。可惜流年,憂(yōu)愁風(fēng)雨,樹(shù)猶如此!” #樹(shù)猶如此,人何以堪#

(50篇近作見(jiàn)微信公號(hào)ThomasLee126 )

(創(chuàng)投分享會(huì)實(shí)習(xí)生羅硯協(xié)助收集資料)

知名風(fēng)險(xiǎn)投資公司

紅杉資本|瑞華投資|同創(chuàng)偉業(yè)|達(dá)晨創(chuàng)投|深創(chuàng)投|IDG|創(chuàng)東方|君聯(lián)資本|中科招商|經(jīng)緯中國(guó)|啟明創(chuàng)投|松禾資本|英特爾投資|優(yōu)勢(shì)資本|東方富海|天堂硅谷|九鼎投資|晨興創(chuàng)投|江蘇高科投|北極光創(chuàng)投|德同資本|凱雷投資|中國(guó)風(fēng)投|天圖資本|真格基金|DCM|IFC|凱鵬華盈|高盛投資|啟迪創(chuàng)投|戈壁|荷多投資|紀(jì)源資本|鼎暉投資|華平投資|金沙江投資|海納亞洲|永宣創(chuàng)投|險(xiǎn)峰華興創(chuàng)投|中投|海通開(kāi)元|中信資本|力鼎資本|平安創(chuàng)新資本|天使灣創(chuàng)投|和君資本|祥峰集團(tuán)|招商湘江投資|元禾控股|力合創(chuàng)投|復(fù)星創(chuàng)富|陜西高投|光速創(chuàng)投|富達(dá)亞洲|成為資本|中信產(chǎn)業(yè)基金|GIC|基石資本|金茂資本|富坤創(chuàng)投|盈富泰克|重慶科投|鼎暉創(chuàng)投|北工投資|海富投資|招商局資本|新天域資本|中路集團(tuán)|摩根士丹利|青云創(chuàng)投|建銀國(guó)際|德豐杰|弘毅投資|CVC|藍(lán)馳創(chuàng)投|寬帶資本|秉鴻資本|金石投資|天創(chuàng)資本|證大投資|中經(jīng)合|信中利|蘭馨亞洲|淡馬錫|浙商創(chuàng)投|華睿投資|景林資產(chǎn)|摯信資本|高特佳|清科創(chuàng)投|華登國(guó)際|山東高新投|集富亞洲|騰訊|無(wú)錫創(chuàng)投|創(chuàng)新工場(chǎng)|智基創(chuàng)投|策源創(chuàng)投|軟銀中國(guó)|

創(chuàng)業(yè)聯(lián)合網(wǎng)是創(chuàng)業(yè)者和投資人的交流平臺(tái)。平臺(tái)擁有5000+名投資人入駐。幫助創(chuàng)業(yè)企業(yè)對(duì)接投資人和投資機(jī)構(gòu),同時(shí)也是創(chuàng)業(yè)企業(yè)的媒體宣傳和交流合作平臺(tái)。

熱門(mén)標(biāo)簽

精華文章