全方位比較:聚美優(yōu)品VS唯品會

聚美優(yōu)品上市表現搶眼,在相當程度上沾了唯品會的光。

在投資人眼里兩家都屬于垂直電商,都以品牌、折扣、閃購為特色,唯品會股價飛天神話給聚美優(yōu)品罩上一層光環(huán)。2012年3月23日,唯品會在紐交所上市,發(fā)行價6.5美元。在上市前的2011財年,唯品會營收2.27億美元,凈虧損1.07億美元。

2014年5月16日,唯品會開盤價163美元,是兩年前發(fā)行價的25倍。而在這一天上市的聚美優(yōu)品,2013年營收、凈利潤分別為4.83億美元和2500萬美元。與當年的唯品會相比,聚美優(yōu)品營收大了一倍,還實現了連續(xù)八個季度的盈利。

在美國股市估值重心下移,京東、阿里上市在即的形勢下,沒有唯品會這個因素聚美優(yōu)品上市不會募集到這么多資金。

有得必有失,唯品會對聚美的負面影響也已露出端倪。

其一,今年2月14日唯品會收購聚美直接競爭對手樂蜂網75%股權,殺入化妝品電商領域,貴人轉眼將變?yōu)槌鹑恕?/div>

其二,唯品會“被高估”的質疑從來沒有停止過,伺機做空的投機者從未死心。唯品會舊股東已經開始松動,今年3月17日,高管、舊股東以143.74美元減持114萬ADS套現1.64億美元。內部人大規(guī)模減持,總讓人有股價見頂的聯想。如果唯品會下行,不論是陰跌還是跳水都會給聚美優(yōu)品造成壓力。

先來的唯品會、后到的聚美優(yōu)品,注定會在紐交所這個舞臺上演一場場好戲。誰更有成長性?誰更抗跌?

1?規(guī)模

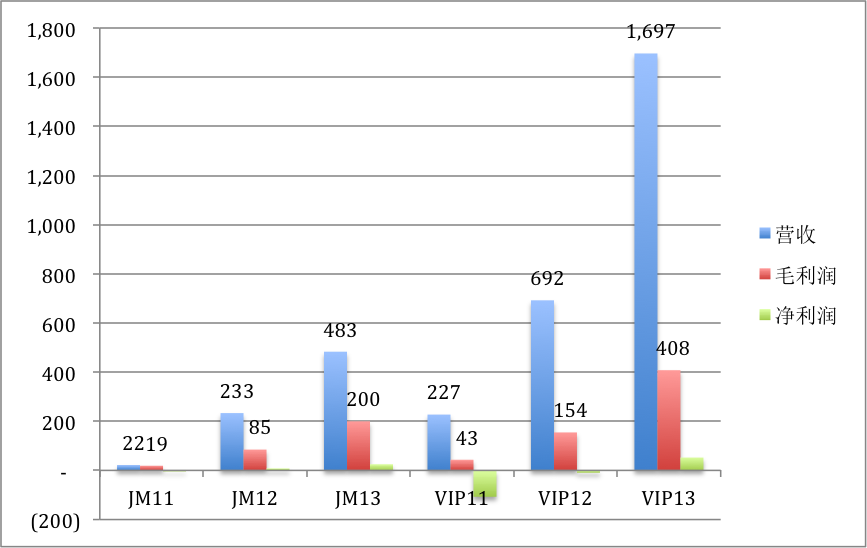

在這方面,唯品會先發(fā)優(yōu)勢很明顯。2013財年,唯品會與聚美優(yōu)品的營收分別為17億美元和4.8億美元。前者凈利潤為5230萬美元,后者為2500萬美元。

(單位:百萬美元)

數倍的規(guī)模優(yōu)勢舉足輕重,領先者不犯大錯或追趕者沒有找到顛覆性策略,排名很難出現變化,“千年老二”都是這么修煉出來的。

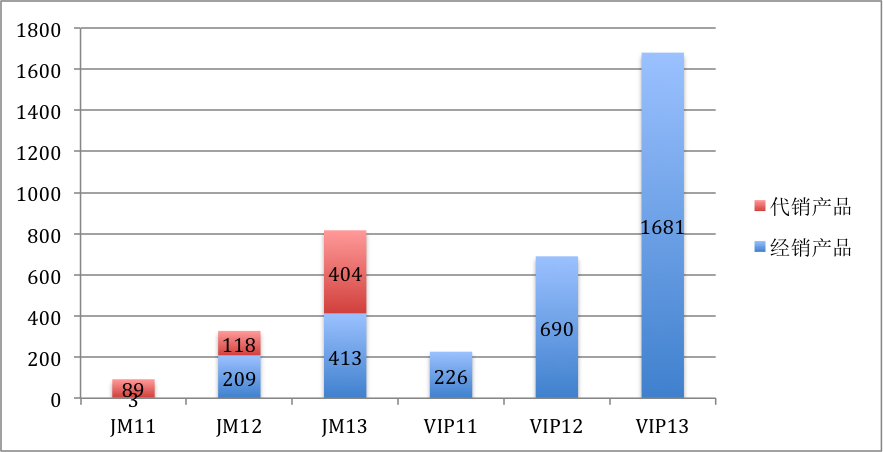

其實,兩家公司的規(guī)模沒有上面看到的那么懸殊,因為它們的結構有重大區(qū)別。唯品會是經銷模式,也就是先買下來再賣出去,營收就是交易額。聚美優(yōu)品即有經銷又有代銷,代銷商品這部分以傭金而不是交易額作為營收。所以,聚美優(yōu)品的交易額(GMV)要比營收大得多。2013年,聚美GMV達到8.16億美元,接近唯品會的一半。

聚美優(yōu)品近一半的交易額,為代銷第三方商品產生,弊端是加大了保真、保質的難度。陳歐自已也說:化妝品很容易受質疑。代銷模式會使聚美的軟肋更軟。

唯品會幫服裝企業(yè)處理尾貨,全部商品都采取先買斷再銷售的經銷方式,假貨困擾少得多。

(單位:百萬美元)

2?現金儲備

2013年末,唯品會和聚美優(yōu)品帳面現金分別為3.35億美元和1.11億美元。

唯品會在3月份通過發(fā)行可轉債融資4億美元。這筆錢用于還債和收購樂蜂,所以與去年末相比,賬面現金額不會有太大變化。

聚美優(yōu)品IPO融資3.7億美元且沒有舊東股出售股票。上市后,帳面資金最少4.8億美元(如行使超額配售還可再募3000萬美元)。

而且聚美專注于化妝品,唯品會頂多分出一小力量在這個領域與之相抗。

電商之間的爭斗,早晚會到一個關鍵時刻:不是想不想燒,而是沒有錢可燒;誰能再找1000萬美拿來燒,誰就笑到最后。現金儲備領先1億多美元,聚美優(yōu)品更有底氣。

3?用戶及定單

2008年上線的唯品會,共有注冊用戶4880萬人,其中有過消費的(2008年以來)累計到2013年底僅有1200萬人。顯然,聚美優(yōu)品獲得用戶的能力更勝一籌。

(單位:百萬人)

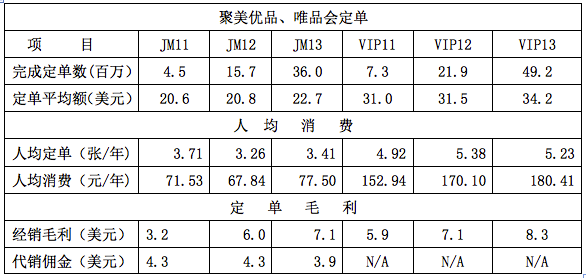

唯品會雖然人數不多,但消費能力強很多。2013年,唯品會顧客人均消費180.4美元,聚美優(yōu)品為77.5美元。

兩家的定單平均金額都相當高,分別為22.7美元和34.2美元。相比之下,主營圖書的當當網只有16美元,主營空調、彩電、冰箱等家用電器的京東才52.6美元。

聚美定單額低的主要原因可能是用戶年齡較低,20歲左右的女孩,青春無敵,對化妝品的需求遠小于服裝。

在定單完成數上聚美有較大差距,而且兩家的增速不相上下,聚美短時間趕上的可能性不大。

在定單毛利潤率上唯品會勝出。聚美優(yōu)品客單傭金入下滑明顯,經測算費率從2012年的20.4%降至2013年的17.3%。

總之,聚美優(yōu)品在營收規(guī)模上追趕唯品會不難,盈利能力的差距卻不容易縮小。

5?增長策略

電商的增長策略大同小異,無百買流量,然后把游客轉化為顧客,再用各種方法刺激顧客多下單、下大單。

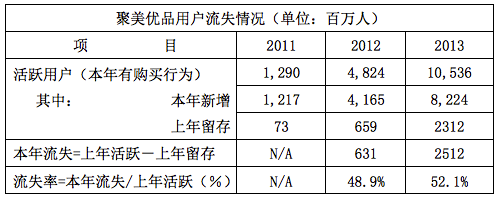

聚美優(yōu)品用戶下單數變化很?。ń陙碓诿咳嗣磕?.4單上下波動),主要依靠不斷獲取新用戶來推動營收增長。

需要澄清的是,聚美優(yōu)品的客戶流失率并不低,“89%的訂單是回頭客下的”只是數字游戲。根據招股文件(P13)做的一張表格,說明聚美的客戶流失率高達52.1%

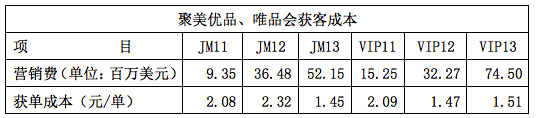

聚美優(yōu)品可以說一邊“丟人”一邊拉人,唯品會未披露。好在兩家企業(yè)獲客成本控制得都很好,平均每支出1.5美元市場費用就能獲得一張定單。

6、運營費用

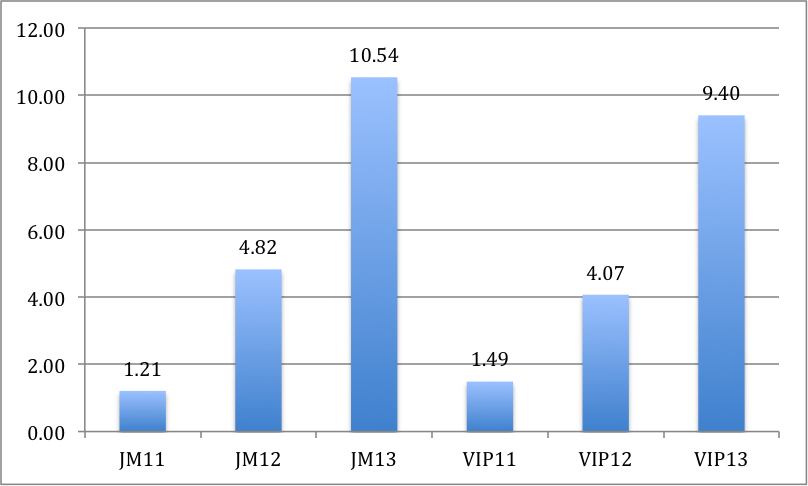

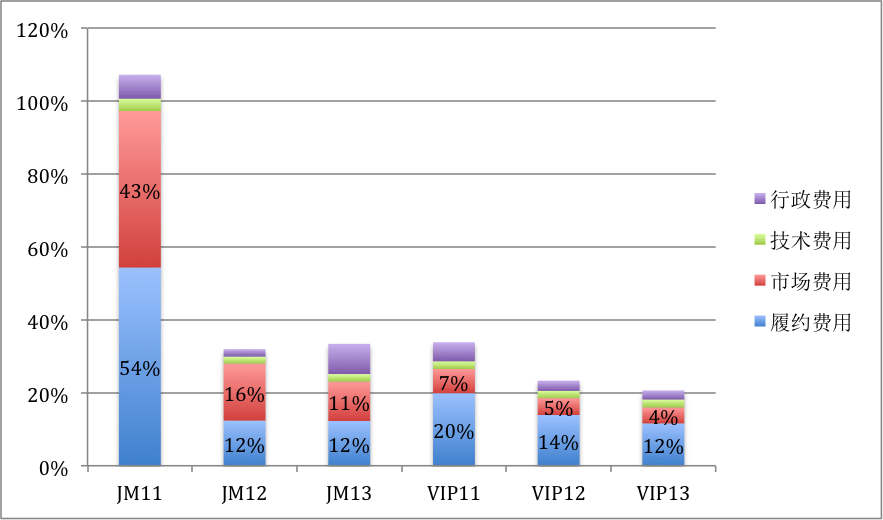

下圖為兩家公司三年來各項費用占營收的比例??梢钥吹?,除了2011年聚美優(yōu)品“超支”,其它年份兩家公司運營費用控制得都很好。

如果說唯品會有幾分“妖氣”,那就是它的市場費用占比極低。2013年,聚美市場費用占營收的11%,陳歐上電視、拍廣告,還在百度拍下“化妝品”這個含金量極高的關鍵詞,都是經營時尚用品電商的“必修課”。11%是相當低的,58同城占58%,藝龍占64%,而唯品會居然只有4%。給人的感覺,唯品會沒怎么宣傳、知名度也算太高、網站流量也不大,一年成交4920萬筆,每單成交金額200元(34.2美元),市值80多億美元。

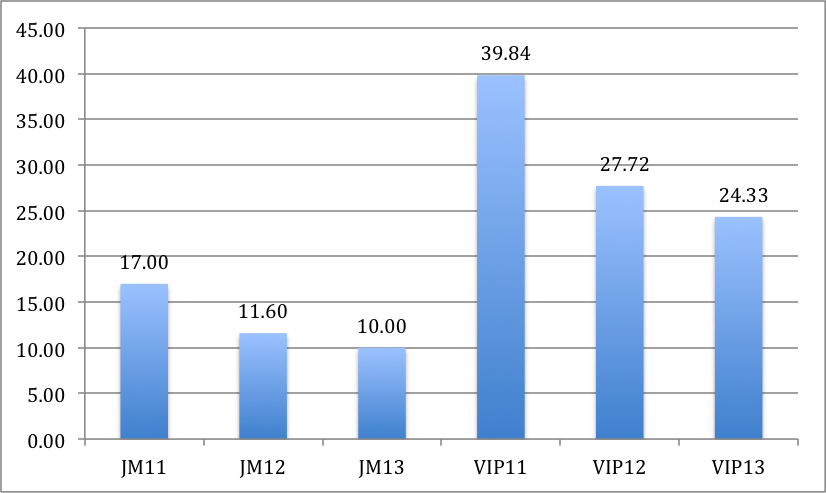

聚美優(yōu)品“妖”在履約費用超低。履約費用包括進貨、驗貨、倉儲、分揀的場地、人工及運輸成本,還有支付給第三方物流的費用,這一大堆加起來只要10.00元。一年是整數是巧合,年年是整數可能就有問題了!

(注:10.00元是這樣算出來的,用全年履約費用除以完成定單數,再乘以本年美元對人民幣的平均匯率。2011?2012?2013年分別為:6.4374?6.3085和6.0738)

(單位;人民幣元)

尾聲

電商就是用戶的鏡子,從兩家公司的數據可以看到:聚美優(yōu)品的用戶更年輕,唯品會的用戶更“有錢”。

唯品會規(guī)模占壓倒優(yōu)勢,但在市場營銷方面一味省錢不見得是好事。聚美優(yōu)品獲取用戶的能力本來就勝過唯品會,上市即提升了品牌價值,又獲得了大把現金,在用戶數量上會有一輪爆發(fā)式增長。

這種情況下,收購樂蜂網對唯品會就非常有必要了。根據唯會品向SEC報送的文件,樂蜂網2013年的注冊用戶、活躍用戶分別為9184萬和4450萬。在利用電視宣品牌方面,李靜天然地比陳歐有優(yōu)勢。但做為電視人,打理生意的能力和精力就不如陳歐了,否則有4450萬活躍用戶(聚美只有1050萬),到紐約敲響上市鐘聲的應當是李靜。

2014年一季度,并購樂蜂網的唯品會化妝品交易額1.67億美元,而聚美是2.71億美元。與樂蜂的競爭中招數已經使得差不多了,面對合體后的強大對手,聚美優(yōu)品要做好打惡仗的心理和“生理”準備。

知名風險投資公司

紅杉資本|瑞華投資|同創(chuàng)偉業(yè)|達晨創(chuàng)投|深創(chuàng)投|IDG|創(chuàng)東方|君聯資本|中科招商|經緯中國|啟明創(chuàng)投|松禾資本|英特爾投資|優(yōu)勢資本|東方富海|天堂硅谷|九鼎投資|晨興創(chuàng)投|江蘇高科投|北極光創(chuàng)投|德同資本|凱雷投資|中國風投|天圖資本|真格基金|DCM|IFC|凱鵬華盈|高盛投資|啟迪創(chuàng)投|戈壁|荷多投資|紀源資本|鼎暉投資|華平投資|金沙江投資|海納亞洲|永宣創(chuàng)投|險峰華興創(chuàng)投|中投|海通開元|中信資本|力鼎資本|平安創(chuàng)新資本|天使灣創(chuàng)投|和君資本|祥峰集團|招商湘江投資|元禾控股|力合創(chuàng)投|復星創(chuàng)富|陜西高投|光速創(chuàng)投|富達亞洲|成為資本|中信產業(yè)基金|GIC|基石資本|金茂資本|富坤創(chuàng)投|盈富泰克|重慶科投|鼎暉創(chuàng)投|北工投資|海富投資|招商局資本|新天域資本|中路集團|摩根士丹利|青云創(chuàng)投|建銀國際|德豐杰|弘毅投資|CVC|藍馳創(chuàng)投|寬帶資本|秉鴻資本|金石投資|天創(chuàng)資本|證大投資|中經合|信中利|蘭馨亞洲|淡馬錫|浙商創(chuàng)投|華睿投資|景林資產|摯信資本|高特佳|清科創(chuàng)投|華登國際|山東高新投|集富亞洲|騰訊|無錫創(chuàng)投|創(chuàng)新工場|智基創(chuàng)投|策源創(chuàng)投|軟銀中國|

創(chuàng)業(yè)聯合網是創(chuàng)業(yè)者和投資人的交流平臺。平臺擁有5000+名投資人入駐。幫助創(chuàng)業(yè)企業(yè)對接投資人和投資機構,同時也是創(chuàng)業(yè)企業(yè)的媒體宣傳和交流合作平臺。

熱門標簽

精華文章

商務與客服聯系微信