模式、終端迭代與風險:360度解剖在線醫(yī)療

科技革新與消費需求升級是商業(yè)世界重塑的最重要的兩大推動力,在醫(yī)療健康服務(wù)領(lǐng)域也是如此。在這兩大推動力下,現(xiàn)今的醫(yī)療健康服務(wù)領(lǐng)域誕生了許多創(chuàng)新的商業(yè)模式,雖然在這個波動巨大尚未成形的市場中,創(chuàng)新者們始終在摸索前行,迭代推進,不確定性正是機會的來源,這些商業(yè)模式的先行者或?qū)⒊蔀樾袠I(yè)的顛覆者。動脈網(wǎng)醫(yī)療研究院將陸續(xù)為你發(fā)掘和解析這些創(chuàng)新商業(yè)模式,介紹國內(nèi)外先行者案例,理解它們的內(nèi)在邏輯、價值訴求和未來趨勢。

在線問診的價值空間有多大?

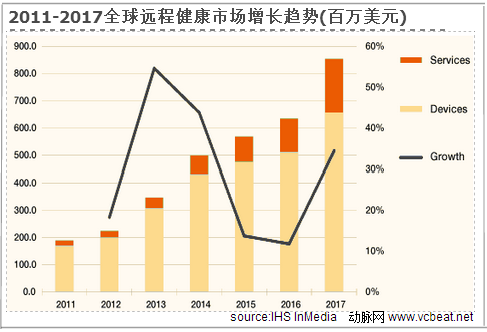

在線問診模式是遠程健康服務(wù)模式的一種。根據(jù)InMedia 2013年的研究報告, 全球遠程健康產(chǎn)業(yè)在設(shè)備與服務(wù)兩塊都將迎來快速增長,預(yù)期到2017年市場規(guī)模將達到8.5億美元。而市場調(diào)研機構(gòu) IHS的預(yù)測稱到2018 年遠程健康將會成為一個19億美元的大產(chǎn)業(yè)。根據(jù)Rock Health于10月初剛發(fā)布的數(shù)據(jù),各風投機構(gòu)在2014年3季度共向遠程醫(yī)療領(lǐng)域投入1.72億美元,成為健康產(chǎn)業(yè)中的投資焦點。越來越多的用戶將通過遠程模式獲得更便捷、更廉價、更具實時性的醫(yī)療保健服務(wù)。

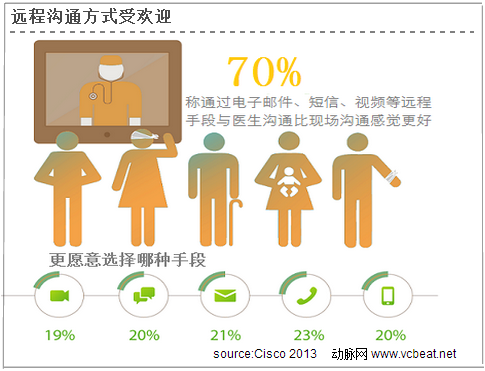

雖然在線問診模式誕生時間不長,但人們接納它的速度卻很快,甚至許多人認為比現(xiàn)場就醫(yī)感覺更好。思科公司2013年在美國范圍內(nèi)對病人使用遠程醫(yī)療手段意愿的調(diào)查顯示,有70%的人表示通過電子郵件、短信、視頻等遠程醫(yī)療手段與醫(yī)生溝通比現(xiàn)場溝通感覺更好。

在國內(nèi),總結(jié)而言傳統(tǒng)門診體系存在以下幾個問題:

醫(yī)療資源分配嚴重不均造成擁擠;

輕度病癥問診不必要的占用優(yōu)質(zhì)資源;

病患就診存在距離和時間上的限制;

非核心醫(yī)療機構(gòu)醫(yī)生資源利用率不足;

中國醫(yī)師協(xié)會的一項調(diào)查顯示,都市人群若感到身體不適時,只有4.8%會選擇去醫(yī)院看病,而占95.2%的絕大多數(shù)人都不會去醫(yī)院。他們不去的理由無非是:距離遠去一趟不方便;沒有時間;醫(yī)院門診人多等待時間太長;為看醫(yī)生5分鐘費時費力不值得;小問題沒有太多必要。這龐大的95.2%的人是將會在線問診模式的潛在市場,其中有一部分人雖然沒有醫(yī)院就診,但仍舊希望能通過更方便的方式了解身體不適的原因。

此外,在選擇去醫(yī)院看病的人群中尚有大量比例并不需要現(xiàn)場治療,有數(shù)據(jù)稱為70%。如果有成熟的在線問診服務(wù),也能解決這部分人群的需求。

現(xiàn)今人們獲得各種健康資訊渠道很多,但可信度大多很低。各種健康建議泛濫,有些甚至自相矛盾,讓一般大眾無從辨。尤其是網(wǎng)絡(luò)資訊。許多內(nèi)容以健康建議為幌子,事實上卻是醫(yī)療健康產(chǎn)品廣告。人們對網(wǎng)絡(luò)資訊的需求強烈,但可靠的網(wǎng)絡(luò)資訊渠道有限。人們希望能找到一個更具公信力、方便快捷而有具有個性化的醫(yī)療保健建議。這些可能并不涉及真正上的醫(yī)學治療,而更多是從健康習慣和認識上給出的建議。在線問診模式中,專業(yè)醫(yī)師將為公眾提供具有更高可信度的醫(yī)療健康咨詢服務(wù),同時在線問診平臺若能建立起自身的公信力,將能大大滿足市場的需求。

在線問診的盈利模式有哪些?

在線問診模式如何盈利對大部分創(chuàng)業(yè)公司而言尚在摸索階段,但也不乏已經(jīng)獲得初步成效的案例??傮w來說已經(jīng)成功實施的模式有:直接面向用戶收費和B2B面向雇主收費。此外,挖掘數(shù)據(jù)價值、與醫(yī)院或藥店合作引流也是探索中的盈利模式。

——面向病患收費

在線問診最直接的營收來源是面向用戶收費。在動脈網(wǎng)所了解的國內(nèi)外在線問診服務(wù)中,無論是輕問診還是視頻問診都有成功進行收費制的案例。其收費模式也存在一次性溝通收費和包月收費制兩種。在歐美國家,通過即時聊天問答咨詢的收費通常每次花費在15-30美元不等,而一次視頻問診通常在40-50美元。例如英國的ThanksDoctor完成一次問答咨詢的費用是25英鎊。前文海外案例介紹中DoctorSpring雖然是輕問診模式但整個服務(wù)都是收費制的,并且將收費級別分為三個等級,全科醫(yī)生問答收費為18美元,??茷?5美元,而4個醫(yī)生組成的會診則一次需要180美元。

美國問診費比中國要高出幾十倍,是全科醫(yī)生主要的收入來源?,F(xiàn)場常規(guī)門診費用可達200美元每次,即便有保險,個人也還需要自付30美元左右。而在線問診服務(wù)機構(gòu)單次收取的費用大多約為40-50美元,這樣的價格確實具有一定吸引力。這與中國問診費也就是掛號費通常只有十余元人民幣的狀況差距很大,因而對中國消費者而言就單次問診費上,在線問診本身并沒有成本優(yōu)勢。但中國大醫(yī)院里人滿為患,就診體驗差,在費用對等的情況下,仍能吸引部分用戶選在在線問診。

此外,中國的醫(yī)生在體制內(nèi)的問診工作,其個人所能獲得的直接收益非常有限。例如,一位三甲醫(yī)院的專家按規(guī)定能夠拿到14元掛號費中的5元,普通醫(yī)生只能拿到5元掛號費中的0.5元。而當下互聯(lián)網(wǎng)問診平臺往往尚未向醫(yī)生收去費用,因而其問診收入將全部歸醫(yī)生所有。從醫(yī)生的角度而言似乎在體制外再做一份在線問診副業(yè)似乎還是有利可圖的。

許多在線問診創(chuàng)業(yè)公司往往前期都以免費模式切入,可以將免費部分看作一個漏斗,在積累到足夠大的用戶群之后把部分高價值用戶切入到付費模式,并同時加強服務(wù)的專業(yè)性。通常免費的服務(wù)作為吸引流量的基礎(chǔ)性功能,提供以問答式為基礎(chǔ)的醫(yī)療健康資訊,這些問題和回答都相對簡短,很多復(fù)雜的問題在免費問答環(huán)節(jié)無法徹底解決,轉(zhuǎn)而進入付費環(huán)節(jié)或?qū)で缶€下解決。往往對時效性、互動性、針對性要求更高的用戶需要進入付費板塊來獲取更專業(yè)更全面的服務(wù)。例如,在免費付費轉(zhuǎn)化和結(jié)合上做得非常成功的HealthTap從免費在線問答、到即時聊天工具支持下的小額付費的微咨詢,再到包月99元包月付費的視頻問診,平臺與醫(yī)生共享收益。

——B2B雇主付費

在為醫(yī)療買單的群體中,企業(yè)雇主是不可忽視的重要角色。許多大公司往往長期為員工購買醫(yī)療保險,以及相關(guān)健康的其他福利。在線問診服務(wù)正在向這個龐大的需求群體滲入。這種服務(wù)模式在美國市場已日趨成熟。

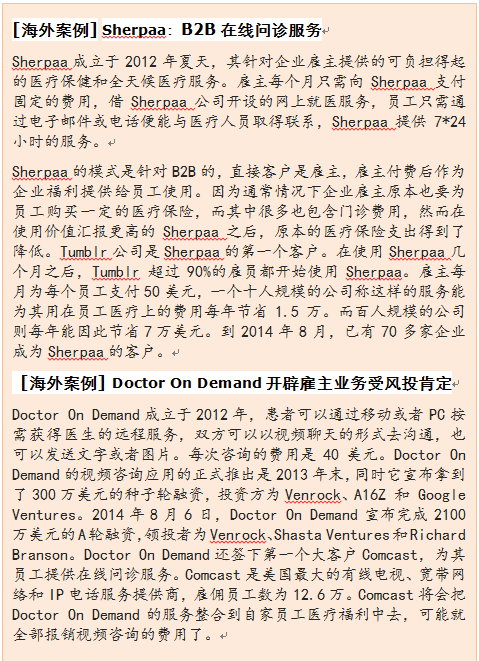

人力資源服務(wù)公司Towers Watson近期一項針對美國雇主的調(diào)查顯示,在受訪的1000家美國雇主中,已經(jīng)有22%的企業(yè)為員工提供遠程醫(yī)療服務(wù)。另外有37%的受訪企業(yè)表示,他們計劃在2015年前為其員工提供遠程醫(yī)療服務(wù)。遠程醫(yī)療每年大約可以為美國雇主節(jié)省60億美金的醫(yī)療支出。到2014年初,美國數(shù)百企業(yè)現(xiàn)已通過保險公司或直接與遠程醫(yī)療提供商建立合作,以此減少開銷并為員工提供全天候醫(yī)療服務(wù)。

例如視頻問診公司Doctor On Demand被投資者看好的原因正是可以打開企業(yè)市場,該公司目前已經(jīng)開始為美國電信巨頭Comcast的員工服務(wù),提供遠程就診,每次視頻就診的費用為40美元。另一家Sherpaa更是從創(chuàng)立之初就瞄準了雇主市場。

當然,在雇主付費的B2B模式下,醫(yī)保機構(gòu)是否能夠參與其中,顯得尤為重要。畢竟在中國,大部分企業(yè)的雇員醫(yī)療開支主要體現(xiàn)在向政府機構(gòu)上繳員工的醫(yī)療保險金,這些成本最終進入的是國家醫(yī)保體系。如果無法從這部分費用中節(jié)省出來,企業(yè)將難以有動力采購在線問診服務(wù)。

當然也有部分福利較好的大公司會為雇員采購額外的醫(yī)療保險,以增加福利含金量。在線問診機構(gòu)也可以通過直接與保險公司合作,將其服務(wù)整合在醫(yī)療保險服務(wù)條例中,以增加其保單的附加價值。在美國這種模式已經(jīng)搭建成熟,例如一些雇主購買給員工的健康保險中就含有可撥打電話問診等增值服務(wù)。

——導(dǎo)醫(yī)導(dǎo)藥

國內(nèi)的在線問診創(chuàng)業(yè)公司正在探索通過與醫(yī)院和藥店的合作引流來實現(xiàn)盈利的模式。通常情況下,病患在線問診完成后,如果還有后續(xù)行為,則往往分為兩類:一部分需要去醫(yī)院進一步深入診斷或治療;另一部分可自行購買非處方藥進行自我治療。這也就意味著從在線問診平臺之后篩選出兩類價值用戶,一類去醫(yī)院、一類去藥店。這也是為什么在線問診創(chuàng)業(yè)公司會將導(dǎo)醫(yī)導(dǎo)藥作為盈利突破口之一。

所謂導(dǎo)醫(yī)模式,是指通過在線問診的線上平臺將用戶患者引入線下醫(yī)院就診和治療,醫(yī)院向在線平臺支付傭金作為回報。然而這里的模式風險在于,往往好醫(yī)院人滿為患,不需要導(dǎo)醫(yī)已經(jīng)應(yīng)接不暇,這類醫(yī)院沒有付費來引入患者的動機。以往的在線掛號網(wǎng)站盈利模式,例如好大夫,通常都是向患者收費,為了預(yù)約名醫(yī)問診,患者愿意付出代價。能有空余時間在線提供問診服務(wù)的醫(yī)生往往不在知名醫(yī)院自身也沒有太多名望,他們所在的機構(gòu)當然希望能獲得更多客戶源,但在線問診是一回事,真正去現(xiàn)場就診是另一回事,消費者們未必會有足夠意愿去這些醫(yī)院就醫(yī),同樣要跑一趟,為什么不選一家更具信譽的醫(yī)院呢?導(dǎo)醫(yī)模式在當下現(xiàn)實中存在明顯的資源錯位。

然而,隨著醫(yī)療改革的推進,資源將重新得到分配。按照舊有標準來選擇醫(yī)院和醫(yī)生的方式也將被改變。當獨立醫(yī)師群體壯大,更多優(yōu)秀民營醫(yī)院崛起和外資醫(yī)院的進入,在線問診將會成為很好的窗口,幫助年輕醫(yī)生樹立個人品牌,幫助私人診所創(chuàng)建口碑。

所謂導(dǎo)藥模式,是指藥品導(dǎo)購,通過在線問診平臺服務(wù)后,用戶需要選購藥品,這些藥品在哪購買更方便,平臺能結(jié)合LBS模式引導(dǎo)用戶在附近的醫(yī)院或藥房購藥。甚至直接通過藥店的電商平臺,在線購藥,送藥到戶。而在線問診平臺也將從中收取傭金。在線問診平臺在匯集了醫(yī)患兩大資源之后,可以將業(yè)務(wù)服務(wù)進一步延伸至藥品導(dǎo)購服務(wù)。導(dǎo)藥盈利模式的關(guān)鍵點在于能否有效整合藥店資源。

就在9月,春雨醫(yī)生與好藥師網(wǎng)上藥店宣布達成戰(zhàn)略合作,春雨App內(nèi)將以頁面嵌入形式至好藥師網(wǎng)上藥店,把用戶需求分發(fā)給合作藥店中離用戶最近的藥店,由該藥店進行就近配送。

然而,一直泛濫成災(zāi)的網(wǎng)上醫(yī)藥廣告,給不法分子提供了可乘之機,造成了困惑和傷害。基于這些前車之鑒,消費者們對網(wǎng)絡(luò)途徑傳播的醫(yī)療健康機構(gòu)與產(chǎn)品信息持嚴重的懷疑態(tài)度。一旦進入線下服務(wù)和產(chǎn)品的購買,消費者將變得極度謹慎。如何平衡用戶體驗和營收渠道,導(dǎo)醫(yī)導(dǎo)藥模式處理不當將激化兩者之間的矛盾。此外,藥品零售的電商模式在國內(nèi)仍處于非成熟階段,網(wǎng)上藥店自身的發(fā)展也制約了在線問診導(dǎo)藥盈利模式,兩者能否成功嫁接還有待創(chuàng)業(yè)者們進一步探索實踐。

——數(shù)據(jù)價值

大數(shù)據(jù)與醫(yī)療服務(wù)結(jié)合的模式在近年來成為關(guān)注的熱點。個人健康數(shù)據(jù)蘊含著無窮價值,經(jīng)過分析的數(shù)據(jù)能有效提高新藥研發(fā)效率,改善臨床治療手段等。例如,在醫(yī)療大數(shù)據(jù)價值挖掘上Patientslikeme已成為經(jīng)典案例。在線問診匯集了規(guī)模龐大的健康消費群,每日海量醫(yī)患溝通數(shù)據(jù)善加利用也有釋放出經(jīng)濟價值的潛力。

然而在線問診模式數(shù)據(jù)價值挖掘有以下幾個關(guān)鍵點:

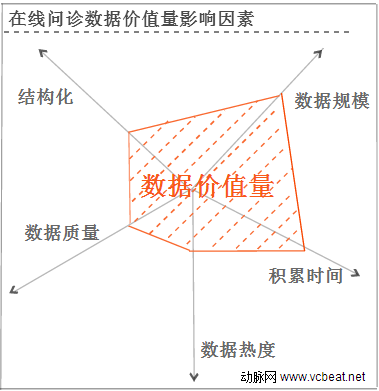

√ 結(jié)構(gòu)化:經(jīng)過良好結(jié)構(gòu)化的數(shù)據(jù)更容易進行分析,也價值更高。例如,為了方便用戶使用,某些輕問診平臺無需注冊也可以提問,然而這個用戶如果再進行第二次提問則無法和之前的問題關(guān)聯(lián)在一起。因此每個問題都處于分散狀態(tài),進一步提煉分析的難度加大。這也就是為什么許多在線問診平臺開始向用戶提供個人健康管理工具,讓用戶詳細填寫健康信息,并關(guān)聯(lián)記錄每次問診咨詢內(nèi)容。這些不僅僅對用戶而言有更好的體驗,也能使數(shù)據(jù)更具結(jié)構(gòu)化。

√ 數(shù)據(jù)規(guī)模:大數(shù)據(jù)分析基于海量數(shù)據(jù),對用戶規(guī)模、每日數(shù)據(jù)增量都是越多越好,如果在線平臺本身無法達到一定規(guī)模的使用量級,也就很難談上大數(shù)據(jù)掘金了。 因而對初期建設(shè)中的創(chuàng)業(yè)公司而言無法很快從數(shù)據(jù)中獲利。

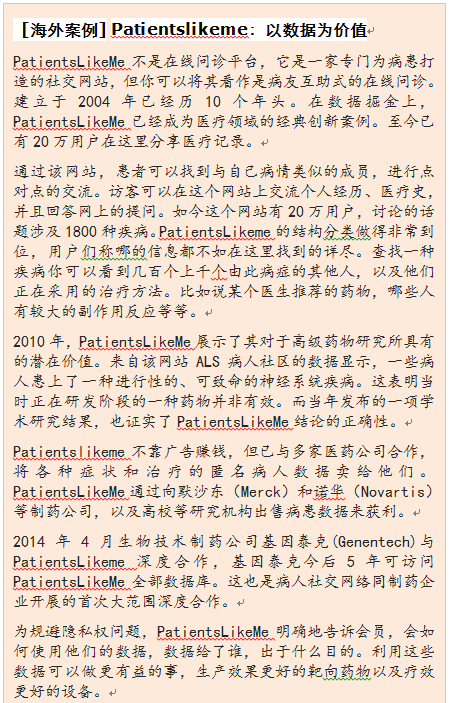

√ 時間積淀:這除了每日數(shù)據(jù)增量巨大外,還需要一定的時間的積累。Patientslikeme成立于2004年,至今已經(jīng)有10年的歷史。如果某個病人在5年里持續(xù)活躍在Patientslikeme這個平臺上,因此累計下來的歷史數(shù)據(jù)反映了過去5年里某個病癥的治療經(jīng)歷,更清晰準確也更具價值。Patientslikeme的長時間的累積孕育了更多的數(shù)據(jù)價值。對創(chuàng)業(yè)興起公司而言恐怕還需耐心等到數(shù)據(jù)發(fā)酵。

√ 數(shù)據(jù)質(zhì)量:同樣是海量數(shù)據(jù),數(shù)據(jù)質(zhì)量卻可能存在很大差距,這與數(shù)據(jù)的產(chǎn)生模式有關(guān)。例如在免費的輕問診模式下,用戶使用無成本,所提的問題很可能與醫(yī)療健康無關(guān),還有可能只是插科打諢。例如在線問答里就有類似“我每周一都覺得頭痛,上班沒精神。為什么?”這樣的問題。諸如此類,產(chǎn)生了大量干擾數(shù)據(jù)。而付費狀況,病人的問題則要嚴肅真實得多,數(shù)據(jù)質(zhì)量也會更高。

√ 熱點數(shù)據(jù):以Patientslikeme為例,因為其匯集了諸多罕見病病友,他們互相交流診療方法,填寫健康日志,為罕見病新藥研發(fā)和診療方法改進提供了試驗依據(jù)。當下對制藥公司來說,罕見病藥品開發(fā)是當下的重要營收戰(zhàn)略,也因此Patientslikeme的此類數(shù)據(jù)顯得價值頗高。但不是所有疾病科目的診療數(shù)據(jù)在當下都具有較大商業(yè)利用價值的。而許多輕問診平臺主要處理的是常見病。在線問診平臺因所針對的患者類別不同,而產(chǎn)生的數(shù)據(jù)領(lǐng)域也有差別,是否能真正找到愿意在數(shù)據(jù)上達成合作的制藥公司或研究機構(gòu)還需進行具體地考量。

對在線問診公司而言,可以對照這些關(guān)鍵因素,衡量下自身平臺數(shù)據(jù)的經(jīng)濟價值可能性。此外,病患隱私也是一個敏感問題,雖然國外的經(jīng)驗已有許多先例可參照,但仍需要謹慎對待

文章為作者獨立觀點,不代表創(chuàng)投分享會立場

知名風險投資公司

紅杉資本|瑞華投資|同創(chuàng)偉業(yè)|達晨創(chuàng)投|深創(chuàng)投|IDG|創(chuàng)東方|君聯(lián)資本|中科招商|經(jīng)緯中國|啟明創(chuàng)投|松禾資本|英特爾投資|優(yōu)勢資本|東方富海|天堂硅谷|九鼎投資|晨興創(chuàng)投|江蘇高科投|北極光創(chuàng)投|德同資本|凱雷投資|中國風投|天圖資本|真格基金|DCM|IFC|凱鵬華盈|高盛投資|啟迪創(chuàng)投|戈壁|荷多投資|紀源資本|鼎暉投資|華平投資|金沙江投資|海納亞洲|永宣創(chuàng)投|險峰華興創(chuàng)投|中投|海通開元|中信資本|力鼎資本|平安創(chuàng)新資本|天使灣創(chuàng)投|和君資本|祥峰集團|招商湘江投資|元禾控股|力合創(chuàng)投|復(fù)星創(chuàng)富|陜西高投|光速創(chuàng)投|富達亞洲|成為資本|中信產(chǎn)業(yè)基金|GIC|基石資本|金茂資本|富坤創(chuàng)投|盈富泰克|重慶科投|鼎暉創(chuàng)投|北工投資|海富投資|招商局資本|新天域資本|中路集團|摩根士丹利|青云創(chuàng)投|建銀國際|德豐杰|弘毅投資|CVC|藍馳創(chuàng)投|寬帶資本|秉鴻資本|金石投資|天創(chuàng)資本|證大投資|中經(jīng)合|信中利|蘭馨亞洲|淡馬錫|浙商創(chuàng)投|華睿投資|景林資產(chǎn)|摯信資本|高特佳|清科創(chuàng)投|華登國際|山東高新投|集富亞洲|騰訊|無錫創(chuàng)投|創(chuàng)新工場|智基創(chuàng)投|策源創(chuàng)投|軟銀中國|

創(chuàng)業(yè)聯(lián)合網(wǎng)是創(chuàng)業(yè)者和投資人的交流平臺。平臺擁有5000+名投資人入駐。幫助創(chuàng)業(yè)企業(yè)對接投資人和投資機構(gòu),同時也是創(chuàng)業(yè)企業(yè)的媒體宣傳和交流合作平臺。

熱門標簽

精華文章

商務(wù)與客服聯(lián)系微信