數(shù)據(jù)解讀國(guó)內(nèi)手機(jī)新格局:三星份額下滑,國(guó)產(chǎn)品牌提升

搜狐IT 文/宿藝(微信公眾號(hào):壹觀察)

在4G產(chǎn)業(yè)升級(jí)、運(yùn)營(yíng)商大幅降低終端補(bǔ)貼的雙重背景下,2014年國(guó)內(nèi)手機(jī)市場(chǎng)格局正在發(fā)生快速變化。

根據(jù)市場(chǎng)研究機(jī)構(gòu)GFK近期發(fā)布的數(shù)據(jù)顯示,今年1-8月,我國(guó)手機(jī)銷(xiāo)量下降幅度明顯,4G手機(jī)所占份額明顯提升,運(yùn)營(yíng)商合約機(jī)市場(chǎng)占比開(kāi)始下滑。三星手機(jī)市場(chǎng)份額出現(xiàn)大幅下滑,vivo、華為、OPPO、小米份額上升明顯。

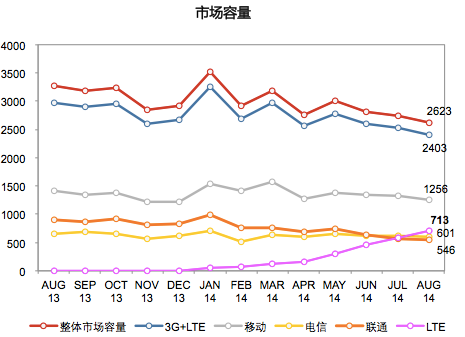

8月國(guó)內(nèi)手機(jī)市場(chǎng)銷(xiāo)售同比下滑20%

國(guó)內(nèi)智能手機(jī)市場(chǎng)從2011年中期伴隨運(yùn)營(yíng)商力推千元3G手機(jī)開(kāi)始爆發(fā),在歷經(jīng)三年高速增長(zhǎng)后,新增市場(chǎng)已開(kāi)始接近天花板。工信部今年4月發(fā)布的2014年第一季度《中國(guó)手機(jī)行業(yè)運(yùn)行狀況》顯示,國(guó)內(nèi)手機(jī)市場(chǎng)出貨量同比下滑了24.7%。

GFK研究數(shù)據(jù)顯示,國(guó)內(nèi)手機(jī)銷(xiāo)量下滑趨勢(shì)并未停止,并呈現(xiàn)加速趨勢(shì)。今年8月份,國(guó)內(nèi)手機(jī)單月出貨量為2623萬(wàn)步,環(huán)比下降5%,同比下降20%,其中移動(dòng)制式同比下滑11%,電信制式下滑9%,聯(lián)通制式下滑39%。與今年1月份單月出貨3500萬(wàn)部相比,銷(xiāo)量下滑近900萬(wàn)部。

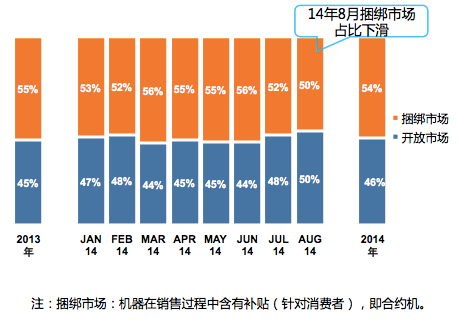

運(yùn)營(yíng)商捆綁市場(chǎng)降至臨界點(diǎn)

從2011年下半年開(kāi)始,國(guó)內(nèi)3G手機(jī)銷(xiāo)量運(yùn)營(yíng)商渠道占比一直在50%以上,最高期間曾一度接近60%。在運(yùn)營(yíng)商大幅降低終端補(bǔ)貼背景下,國(guó)內(nèi)合約機(jī)捆綁市場(chǎng)已首次降至50%的“臨界點(diǎn)”。

GFK數(shù)據(jù)顯示,今年1-8月份,國(guó)內(nèi)總體市場(chǎng)運(yùn)營(yíng)商捆綁市場(chǎng)份額為54%,依然占優(yōu)。但8月份單月占比已下滑至50%,總體仍處于繼續(xù)下滑趨勢(shì)。

三大運(yùn)營(yíng)商制式方面,今年8月移動(dòng)(3G+4G)一家出貨占比仍高至48%,聯(lián)通和電信占比分別為21%和23%。國(guó)內(nèi)2G手機(jī)仍有約8%的市場(chǎng)。

值得關(guān)注的是,4G手機(jī)從今年3月起銷(xiāo)量提升非常明顯,8月份銷(xiāo)量達(dá)713萬(wàn)臺(tái),環(huán)比增長(zhǎng)21%,占總體出貨量的27 .2%,占比已超過(guò)1/4。

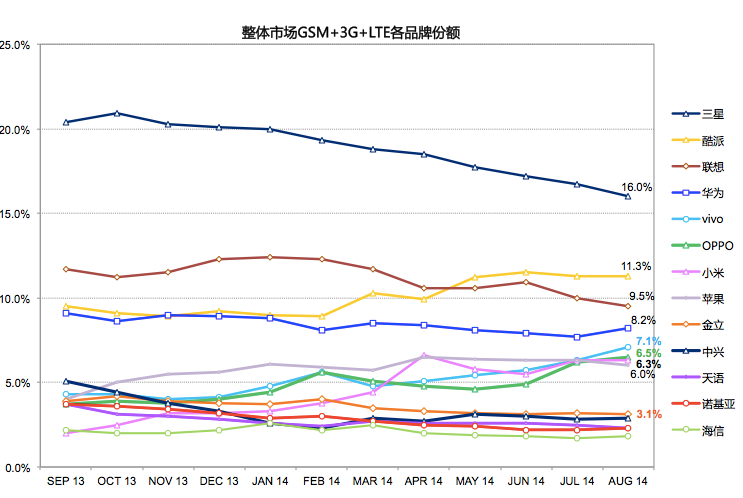

三星手機(jī)中國(guó)份額“跳水”

手機(jī)廠商市場(chǎng)份額方面,今年1-8月份,三星手機(jī)份額從20%已跌至16%。而小米從約3%提升至6.3%,vivo從5%提升至7.1%,OPPO從約4.5%提升至6.5%,國(guó)產(chǎn)手機(jī)市場(chǎng)份額提升非常明顯。

今年8月,國(guó)內(nèi)出貨量前10位的手機(jī)廠商分別為:三星(16%)、酷派(11.3%)、聯(lián)想(9.5%)、華為(8.2%)、vivo(7.1%)、OPPO(6.5%)、小米(6.3%)、蘋(píng)果(6.0%)、金立(3.1%)、中興(2.9%)。而前巨頭諾基亞市場(chǎng)份額僅為2.3%,位居12位。

在三大運(yùn)營(yíng)商制式方面,中國(guó)移動(dòng)市場(chǎng)份額前5位為三星(11.9%)、vivo(11.7%)、酷派(11.2%)、OPPO(11.2%)、聯(lián)想(11.0%),基本相當(dāng),國(guó)產(chǎn)品牌份額整體優(yōu)勢(shì)非常明顯。

中國(guó)聯(lián)通市場(chǎng)份額前5分別為三星(23.4%)、蘋(píng)果(10.8%)、聯(lián)想(10.4%)、小米(9.6%)、酷派(8.4%),三星份額優(yōu)勢(shì)依然明顯。

中國(guó)電信市場(chǎng)份額前5分別為三星(19.3%)、華為(18.6%)、酷派(16.7%)、小米(7%)、蘋(píng)果(6%)。

國(guó)產(chǎn)手機(jī)獲得品牌提升

值得關(guān)注的是,國(guó)產(chǎn)手機(jī)品牌除了出貨量增長(zhǎng)帶來(lái)的市場(chǎng)份額之外,單機(jī)銷(xiāo)售均價(jià)也開(kāi)始取得突破,表明國(guó)產(chǎn)手機(jī)企業(yè)近年來(lái)在品牌建設(shè)的努力開(kāi)始取得回報(bào)。其中蘋(píng)果和三星手機(jī)銷(xiāo)售均價(jià)分別為3781元和2223元,位居國(guó)內(nèi)手機(jī)市場(chǎng)第一和第二位,而國(guó)產(chǎn)品牌前五位分別為OPPO(1792元)、vivo(1599元)、金立(1352元)、小米(1194元)和華為(1119元)。

500-1000元價(jià)格段占據(jù)了國(guó)內(nèi)手機(jī)市場(chǎng)的34%。8月份市場(chǎng)前三位分別為酷派(17%)、聯(lián)想(13.8%)、華為(12.4%),三家國(guó)產(chǎn)品牌總體市場(chǎng)份額達(dá)44%。

1000-1500元價(jià)格段占據(jù)了國(guó)內(nèi)手機(jī)市場(chǎng)的17%。8月份市場(chǎng)前三位分別為三星(15%)、華為(13.4%)、vivo(12.9%)。

1500-2000元價(jià)格段占據(jù)了國(guó)內(nèi)手機(jī)市場(chǎng)的11%。8月份市場(chǎng)前三位分別為小米(19.3%)、三星(18.4%)、OPPO(13.8%)。

2000-2500元價(jià)格段占據(jù)了國(guó)內(nèi)手機(jī)市場(chǎng)的8%。8月份市場(chǎng)前四位分別為vivo(20.4%)、三星(19.9%)、蘋(píng)果(19.1%)、OPPO(17%)。

2500-3000元價(jià)格段占據(jù)了國(guó)內(nèi)手機(jī)市場(chǎng)的4%。8月份市場(chǎng)前四位分別為OPPO(23.1%)、三星(20%)、蘋(píng)果(19.4%)、華為(18.3%)。

3000-3500元價(jià)格段占據(jù)了國(guó)內(nèi)手機(jī)市場(chǎng)的2%。8月份市場(chǎng)前四位分別為三星(49.1%)、蘋(píng)果(20.4%)、OPPO(11.9%)、vivo(11.8%)。

從不同價(jià)位段數(shù)據(jù)來(lái)看,在3000元以上價(jià)格檔位,三星和蘋(píng)果依然處于大幅優(yōu)勢(shì)份額。而國(guó)產(chǎn)手機(jī)企業(yè)除了在1000元以下檔位份額較大外,vivo、OPPO、小米、華為等已在1000-3000元檔位占據(jù)了不同的優(yōu)勢(shì)地位,國(guó)產(chǎn)手機(jī)近年來(lái)品牌建設(shè)成效明顯。

綜合以上數(shù)據(jù)和信息,在4G產(chǎn)業(yè)升級(jí)、運(yùn)營(yíng)商大幅降低終端補(bǔ)貼政策影響下,國(guó)內(nèi)手機(jī)市場(chǎng)上蘋(píng)果+三星高端手機(jī)兩家獨(dú)大,以及半數(shù)市場(chǎng)份額被“中華酷聯(lián)”拿下的傳統(tǒng)格局正在被迅速改變。懸念是,三星市場(chǎng)份額下滑何時(shí)到底?以及“中華酷聯(lián)”之后,誰(shuí)會(huì)成為新的國(guó)產(chǎn)手機(jī)四強(qiáng)?

作者宿藝,請(qǐng)關(guān)注我的微信公眾號(hào):壹觀察(guancha01)。本文首發(fā)于搜狐IT,轉(zhuǎn)載請(qǐng)注明來(lái)源。

文章為作者獨(dú)立觀點(diǎn),不代表創(chuàng)投分享會(huì)立場(chǎng)

知名風(fēng)險(xiǎn)投資公司

紅杉資本|瑞華投資|同創(chuàng)偉業(yè)|達(dá)晨創(chuàng)投|深創(chuàng)投|IDG|創(chuàng)東方|君聯(lián)資本|中科招商|經(jīng)緯中國(guó)|啟明創(chuàng)投|松禾資本|英特爾投資|優(yōu)勢(shì)資本|東方富海|天堂硅谷|九鼎投資|晨興創(chuàng)投|江蘇高科投|北極光創(chuàng)投|德同資本|凱雷投資|中國(guó)風(fēng)投|天圖資本|真格基金|DCM|IFC|凱鵬華盈|高盛投資|啟迪創(chuàng)投|戈壁|荷多投資|紀(jì)源資本|鼎暉投資|華平投資|金沙江投資|海納亞洲|永宣創(chuàng)投|險(xiǎn)峰華興創(chuàng)投|中投|海通開(kāi)元|中信資本|力鼎資本|平安創(chuàng)新資本|天使灣創(chuàng)投|和君資本|祥峰集團(tuán)|招商湘江投資|元禾控股|力合創(chuàng)投|復(fù)星創(chuàng)富|陜西高投|光速創(chuàng)投|富達(dá)亞洲|成為資本|中信產(chǎn)業(yè)基金|GIC|基石資本|金茂資本|富坤創(chuàng)投|盈富泰克|重慶科投|鼎暉創(chuàng)投|北工投資|海富投資|招商局資本|新天域資本|中路集團(tuán)|摩根士丹利|青云創(chuàng)投|建銀國(guó)際|德豐杰|弘毅投資|CVC|藍(lán)馳創(chuàng)投|寬帶資本|秉鴻資本|金石投資|天創(chuàng)資本|證大投資|中經(jīng)合|信中利|蘭馨亞洲|淡馬錫|浙商創(chuàng)投|華睿投資|景林資產(chǎn)|摯信資本|高特佳|清科創(chuàng)投|華登國(guó)際|山東高新投|集富亞洲|騰訊|無(wú)錫創(chuàng)投|創(chuàng)新工場(chǎng)|智基創(chuàng)投|策源創(chuàng)投|軟銀中國(guó)|

創(chuàng)業(yè)聯(lián)合網(wǎng)是創(chuàng)業(yè)者和投資人的交流平臺(tái)。平臺(tái)擁有5000+名投資人入駐。幫助創(chuàng)業(yè)企業(yè)對(duì)接投資人和投資機(jī)構(gòu),同時(shí)也是創(chuàng)業(yè)企業(yè)的媒體宣傳和交流合作平臺(tái)。

熱門(mén)標(biāo)簽

精華文章