差異化優(yōu)勢不再,OPPO將走向何方?

在國產(chǎn)手機廠商中,OPPO不是巨頭,它一直本分而獨立的生存著,不緊不慢的壯大著。進入4G時代以來,運營商策略發(fā)生變化,互聯(lián)網(wǎng)渠道力量快速增強,市場環(huán)境更加復雜多變,手機廠商紛紛轉(zhuǎn)型,尋找新的模式。在這種情況下,我們將OPPO模式放到了聚光燈下,分析其現(xiàn)在與未來。

一、原來和現(xiàn)在的OPPO是成功的

它的表現(xiàn)為:成長性良好、盈利性領(lǐng)先。OPPO的成功源于品牌、設(shè)計、價格、渠道層面的揚長避短,走差異化之路。

成長性

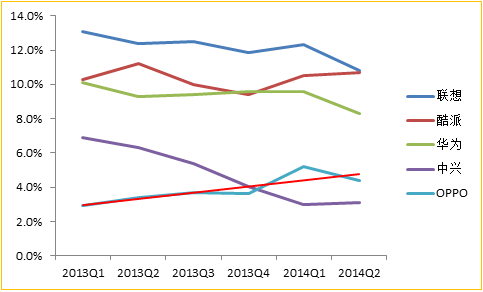

我們通過市場份額的變化來判斷手機廠商的成長性。小米的市場份額變化最大,有目共睹,這里不表。2013年以來,國內(nèi)手機市場有增速放緩趨勢,這種大背景下,OPPO市場份額保持攀升,較為突出。根據(jù)易觀國際公布的數(shù)據(jù),從2013年Q1到2014年Q2,傳統(tǒng)手機廠商中,中華酷聯(lián)的市場份額均有一定下滑或者出現(xiàn)下滑趨勢,而OPPO一直呈上升趨勢,已經(jīng)超過中興。

在4G手機市場, OPPO的表現(xiàn)也很出色,市場份額與酷派是伯仲之爭。調(diào)研發(fā)現(xiàn),在中國移動4G市場上,七八月OPPO的銷量份額連續(xù)兩次問鼎第一,而中國移動4G市場占整體市場的九成以上。

盈利性

國產(chǎn)手機廠商中,OPPO的盈利性領(lǐng)先是公開的秘密。除聯(lián)想、酷派上市外,多數(shù)國產(chǎn)手機廠商并未上市,無法從財務(wù)報表獲得確切利潤,但可以從一些業(yè)內(nèi)人士的預(yù)估中,了解利潤情況。今年年初,市場研究公司iSuppli中國研究總監(jiān)王陽曾在其微博上透露:2013年,利潤排名前三的是小米(30億元)、OPPO(26億元)、VIVO(20億元)。聯(lián)想直至2013 財年的第三季度財報,手機部門才開始由虧轉(zhuǎn)盈;酷派2013年利潤2.8億元。

差異化

OPPO的成功源于其差異化策略,在今年年初易觀國際發(fā)布的2013年中國智能手機市場實力矩陣報告中,被表述為“補位者”。

OPPO的差異化主要體現(xiàn)在品牌、設(shè)計、價格、渠道層面。對于手機市場來說,差異化策略在戰(zhàn)略上已經(jīng)被證明是捷徑,在戰(zhàn)術(shù)上顯得成長緩慢、風險重重,以前一直是手機巨頭們不看好、不想做的,這使得OPPO有效避開了手機巨頭的激烈競爭,甚至在一些領(lǐng)域形成了壟斷性優(yōu)勢。

1. 品牌差異化:OPPO是最早做品牌定位,并進行大規(guī)模品牌宣傳的。OPPO的目標用戶年輕、追求時尚、女性偏多。所以,OPPO注重拍照與影像,并于2011年開始,OPPO重金聘請宋慧喬、萊昂納多等拍攝廣告,在熱門娛樂節(jié)目及影視上大筆投入,如搶占湖南衛(wèi)視《快樂大本營》、《天天向上》,江蘇衛(wèi)視《非誠勿擾》,東方衛(wèi)視《中國達人秀》等等,OPPO努力為其用戶群貼上“國際范”、"時尚范"的標簽。華為、聯(lián)想等手機廠商,直到2013年才開始加大品牌建設(shè)力度。

2. 設(shè)計差異化:確切的說,比拼參數(shù),OPPO難敵中華酷聯(lián)。同時,OPPO的用戶群對參數(shù)也不是很敏感。于是在談產(chǎn)品的時候,OPPO總是更多強調(diào)外觀設(shè)計和用戶體驗。據(jù)傳在OPPO掌門人陳明永所用PPT模板頁眉上,有這樣一句話警示自己:我們一直不重視用戶體驗,始終把產(chǎn)品朝不方便用戶使用的方向做。OPPO將產(chǎn)品設(shè)計外包給總部位于荷蘭的設(shè)計公司Studio Dumbar,并加大在用戶體驗方面的市場調(diào)研,面向用戶設(shè)計產(chǎn)品。

3. 價格差異化:在運營商話語權(quán)主導下,國內(nèi)手機市場呈現(xiàn)兩頭大中間小的M型態(tài)勢。高端產(chǎn)品4000元以上以蘋果、三星為主,中華酷聯(lián)等傳統(tǒng)手機廠商在1500元以下中低端展開激烈爭斗,而中間是OPPO、VIVO、金立等。據(jù)ZDC統(tǒng)計,2013年,中興手機均價844元,華為均價1386元,酷派均價814元,聯(lián)想均價851元;OPPO的均價是2490元。前四者2013年銷量份額都在TOP5。銷量大戶們在中端市場的缺位,減輕了OPPO的發(fā)展壓力。

4. 渠道差異化:中華酷聯(lián)等以運營商渠道為主,小米等以互聯(lián)網(wǎng)渠道為主,OPPO以社會渠道為主,采取廠商渠道一體化模式。運營商渠道競爭最大,同時也容易產(chǎn)生銷售規(guī)模。OPPO在2008年才開始做手機,起步較晚,無緣運營商渠道。在這種情況下,OPPO揚長避短,專注于其他手機廠商不愿做的社會渠道,以參股方式,加大的渠道的忠誠度,尤其是在二三線城市的深耕,使得OPPO高利潤成為可能。

二、差異化優(yōu)勢受到挑戰(zhàn),OPPO開始進行轉(zhuǎn)型

未來一年左右,中華酷聯(lián)發(fā)力不足,威脅主要在戰(zhàn)略層面,OPPO依然受寵。長期來看,OPPO面對全方位的競爭,要補的課還很多。

2011年進軍智能手機市場時,陳明永曾向外表示:我感覺已經(jīng)到了有今天沒明天的日子。在這種危機意識之下,OPPO抓住了2012年智能手機替換功能手機的機遇。進入4G時代以來,OPPO的決策依然果斷,轉(zhuǎn)型動作快速。

轉(zhuǎn)型背景:手機市場環(huán)境發(fā)生巨大變化

其一,國內(nèi)手機市場增速放緩,增量空間有限,全面進入4G換機時代。

其二,運營商終端補貼策略生變,帶來兩大變化,一是運營商渠道份額減少,逼迫運營商合作品牌廠商加大社會渠道及電商渠道的拓展。二是廠商渠道一體化的廠商將受寵,獲得大量的渠道酬金。

其三,天音、愛施德、迪信通等結(jié)合申請?zhí)摂M運營商牌照、通過B2B、B2C平臺以及移動互聯(lián)網(wǎng)業(yè)務(wù),積極轉(zhuǎn)型。

其四,硬件免費、通過軟件和服務(wù)獲得交叉補貼的模式露出頭角。

手機廠商紛紛進行轉(zhuǎn)型,OPPO的差異化優(yōu)勢逐步消失

一是手機產(chǎn)品設(shè)計從關(guān)注產(chǎn)品配置本身轉(zhuǎn)向關(guān)注用戶體驗,更加注重用戶參與。包括大力發(fā)展自己的ROM及UI,通過網(wǎng)站或者線下進行規(guī)?;蛘叱闃踊腃2B定制研發(fā)。參數(shù)依然在比拼,但談情懷的更多了。

二是國際廠商在國內(nèi)勢力減弱,國產(chǎn)手機廠商紛紛推出精品策略,在價位段上的布局紛紛上揚。如華為推出的重點旗艦產(chǎn)品榮耀6、Ascend P7、Mate 7均布局在2000-4000元之間,其中P7銷量目標1千萬部??崤?、聯(lián)想、中興陸續(xù)削減產(chǎn)品款數(shù),推出專門的中高端品牌。

三是手機巨頭進行多渠道布局,降低運營商渠道比例,拓展社會渠道、電商渠道是重點。聯(lián)想撬動PC渠道,與運營商合作,力推渠道下沉??崤赡7翺PPO模式,通過參股與渠道達成利益共同體,提升社會渠道銷售積極性和占比。華為今年年底將建設(shè)1萬個銷售門店和柜臺。中興明年社會渠道銷售占比目標為50%。

四是線上造勢控節(jié)奏、線上銷售出規(guī)模的模式廣泛應(yīng)用。這一模式由小米引領(lǐng),華為榮耀、酷派大神、魅族等紛紛效仿,獲得良好效果。

五是國產(chǎn)手機廠商大規(guī)模出海,探尋新的市場空間。出海多以與運營商合作起步,再拓展突出自己的品牌。

OPPO的機遇與挑戰(zhàn)

中華酷聯(lián)正處在轉(zhuǎn)型起步發(fā)力期,對OPPO有戰(zhàn)略上的威脅,但真正的沖擊,短期內(nèi)還不明顯。長期來看,OPPO一直以來賴以生存的差異化優(yōu)勢,也將不再。圍攻之下,OPPO需要尋找更多的增量市場。

OPPO進行了全方位的布局,但機會與挑戰(zhàn)并存:

第一,快速轉(zhuǎn)型4G,拉長產(chǎn)品線布局,擴展產(chǎn)品類型。

OPPO轉(zhuǎn)型4G比較堅決。13年12月底提出轉(zhuǎn)型4G策略:3G新品停止研發(fā)、壓縮生產(chǎn)、減少通路庫存,整個出貨均以4G產(chǎn)品為主。即使要在4G彎道超車的酷派,也是在14年下半年才全部轉(zhuǎn)向4G。這一次判斷,OPPO將賭注壓在了運營商上,尤其是中國移動,也是這一次押注,讓OPPO在4G的發(fā)展上暫時領(lǐng)先。

今年6月,OPPO 4G全明星家族面世,包括7款15個版本產(chǎn)品,覆蓋了1298元~3498元價位段。全產(chǎn)品線的陸續(xù)布局,能夠防止單款產(chǎn)品銷量不佳的風險,但是,產(chǎn)品越多,給庫存管理帶來的難度就越大,考驗OPPO的運營能力。

OPPO也開始探索可穿戴設(shè)備領(lǐng)域,與百度合作推出O-Band智能手環(huán)。進軍可穿戴是與智能手機相結(jié)合的,試圖將手機終端和可穿戴式設(shè)備配合起來成為用戶的生活管家,為人們的日常生活提供實用的幫助。

第二,渠道開放,加大與運營商合作,進入就是增量。

當其他手機廠商遠離運營商的時候,OPPO開始拓展運營商市場。OPPO手機用戶高ARPU值、高活躍度的特點,一直被運營商所看好。2013年開始,OPPO與運營商的合作逐步緊密。一種合作是售賣支持對應(yīng)運營商網(wǎng)絡(luò)制式的產(chǎn)品,俗稱“公開版”,賺錢渠道酬金。這部分為OPPO帶來上億級的收入。2013年與中移動合作的TD制式手機銷量突破1000萬部,成為中移動公開版合作排名第一的手機廠商。2014年運營商補貼政策調(diào)整后,渠道酬金成為主要的補貼方式,這種策略對于OPPO來說,是較大的利好。另一種合作是產(chǎn)品定制。在電商渠道方面,OPPO并沒有采用典型的線上線下模式。

一直以來,OPPO的渠道體系一直是封閉的,固定的合作伙伴,高控制度的價格體系,這也是它保持銷量穩(wěn)定的重要基石。在拓展運營商渠道后,OPPO產(chǎn)品走向運營商營業(yè)廳,整個渠道體系逐步走向開放,一定程度上,運營商渠道產(chǎn)品的價格將會沖擊社會渠道價格,產(chǎn)品亂價不可避免。多渠道體系是OPPO將會面對的最大挑戰(zhàn),不走這一步,將在手機巨頭們的圍攻下,越走越難;走出這一步的,將與其他手機廠商一樣,全方面的競爭,不同的是,OPPO全渠道控價、操盤的經(jīng)驗很少。

第三,學習“三駕馬車”,快速發(fā)力移動互聯(lián)網(wǎng),探索新的盈利模式。

硬件+軟件+應(yīng)用與服務(wù)是手機廠商轉(zhuǎn)型生態(tài)玩法的三駕馬車,小米提供了成型的模式。硬件方面不再提。在軟件方面,2013年4月OPPO開始推出類MIUI的定制ROM,即Color OS,起步較晚,有待繼續(xù)培養(yǎng)用戶習慣。在應(yīng)用與服務(wù)方面,OPPO建立了移動互聯(lián)網(wǎng)平臺“可可”,包括軟件商店、主題商店和游戲中心,用戶超過4000萬??煽绍浖痰晡涣蠥ndriod應(yīng)用分發(fā)渠道前八。

OPPO始終強調(diào)自己的文化是“本分”,不貪圖快速增長,不過分追求利潤。在競爭不充分的情況下,OPPO走實了一段路。但,面對越來越多的競爭,全渠道模式、營銷創(chuàng)新以及與互聯(lián)網(wǎng)企業(yè)的合作,都將是OPPO要探索的方向?;蛟S,下一步OPPO將快起來。

作者微信公眾號:陳述(mhy_chenshu)

文章為作者獨立觀點,不代表創(chuàng)投分享會立場

知名風險投資公司

紅杉資本|瑞華投資|同創(chuàng)偉業(yè)|達晨創(chuàng)投|深創(chuàng)投|IDG|創(chuàng)東方|君聯(lián)資本|中科招商|經(jīng)緯中國|啟明創(chuàng)投|松禾資本|英特爾投資|優(yōu)勢資本|東方富海|天堂硅谷|九鼎投資|晨興創(chuàng)投|江蘇高科投|北極光創(chuàng)投|德同資本|凱雷投資|中國風投|天圖資本|真格基金|DCM|IFC|凱鵬華盈|高盛投資|啟迪創(chuàng)投|戈壁|荷多投資|紀源資本|鼎暉投資|華平投資|金沙江投資|海納亞洲|永宣創(chuàng)投|險峰華興創(chuàng)投|中投|海通開元|中信資本|力鼎資本|平安創(chuàng)新資本|天使灣創(chuàng)投|和君資本|祥峰集團|招商湘江投資|元禾控股|力合創(chuàng)投|復星創(chuàng)富|陜西高投|光速創(chuàng)投|富達亞洲|成為資本|中信產(chǎn)業(yè)基金|GIC|基石資本|金茂資本|富坤創(chuàng)投|盈富泰克|重慶科投|鼎暉創(chuàng)投|北工投資|海富投資|招商局資本|新天域資本|中路集團|摩根士丹利|青云創(chuàng)投|建銀國際|德豐杰|弘毅投資|CVC|藍馳創(chuàng)投|寬帶資本|秉鴻資本|金石投資|天創(chuàng)資本|證大投資|中經(jīng)合|信中利|蘭馨亞洲|淡馬錫|浙商創(chuàng)投|華睿投資|景林資產(chǎn)|摯信資本|高特佳|清科創(chuàng)投|華登國際|山東高新投|集富亞洲|騰訊|無錫創(chuàng)投|創(chuàng)新工場|智基創(chuàng)投|策源創(chuàng)投|軟銀中國|

創(chuàng)業(yè)聯(lián)合網(wǎng)是創(chuàng)業(yè)者和投資人的交流平臺。平臺擁有5000+名投資人入駐。幫助創(chuàng)業(yè)企業(yè)對接投資人和投資機構(gòu),同時也是創(chuàng)業(yè)企業(yè)的媒體宣傳和交流合作平臺。

熱門標簽

精華文章