美國(guó)院線是怎么盈利與運(yùn)行的?真靠賣(mài)爆米花嗎?

創(chuàng)投分享會(huì)注:中國(guó)院線制始自2002年,當(dāng)時(shí)正是基于對(duì)于好萊塢的學(xué)習(xí)和借鑒,有關(guān)方面將此種供片與發(fā)行機(jī)制引入中國(guó),意圖通過(guò)舶來(lái)的新機(jī)制激活終端放映市場(chǎng)。事實(shí)證明,院線制的引入對(duì)中國(guó)電影票房這十多年的爆發(fā)式增長(zhǎng)足可謂功不可沒(méi)。但是隨著票房逐年拉高,目前較為僵化的分賬機(jī)制與院線、影院在終端物業(yè)成本的不斷升高形成了深刻的矛盾。分賬比例的不靈活也是導(dǎo)致很多叫好但慢熱的國(guó)產(chǎn)片在院線上映后兩周甚至一周后即消失——院線與影院在僵化的分賬機(jī)制下得到不激勵(lì);一些高概念的大片入市又不能在首周利用對(duì)院線強(qiáng)勢(shì)地位而快速攫取利潤(rùn),導(dǎo)致大片生產(chǎn)的風(fēng)險(xiǎn)增加,對(duì)制片方制作高概念大片的激勵(lì)亦不足。三者之間的矛盾在2011年《金陵十三釵》發(fā)行時(shí)有過(guò)一次集中的爆發(fā),盡管官方隨后與各方斡旋后適度調(diào)整了分賬比例,但相信未來(lái)三方的矛盾還將不斷顯露。

本文所介紹的院線盈利機(jī)制及官方管理機(jī)制或可為此提供指導(dǎo)。

美國(guó)院線通過(guò)歷史更久的運(yùn)行,逐漸確定了浮動(dòng)、靈活、激勵(lì)充分的分賬機(jī)制,通過(guò)分賬比例這種價(jià)格信號(hào)激勵(lì)片方生產(chǎn)制作更多大片、系列片,亦依此“價(jià)格信號(hào)”激勵(lì)院線和影院更長(zhǎng)久地放映影片。

除了票房收入,院線和影院的另一重要收入來(lái)源是食品、飲料和廣告收入,根據(jù)資料顯示,近年來(lái)美國(guó)放映業(yè)的票房收入約是食品、飲料收入的2.2~2.5倍,但后者的利潤(rùn)率遠(yuǎn)遠(yuǎn)高于需要與多方分賬的票房收入,因此實(shí)際上食品、飲料是院線和影院的第一利潤(rùn)來(lái)源。我國(guó)院線發(fā)展至今,在這方面的表現(xiàn)與美國(guó)院線仍有較大距離,以今年上半年院線排名第四的大地院線為例即可印證(其票房收入是食品與廣告收入的八倍以上):

本文選自由中國(guó)電影出版社出版,中國(guó)電影博物館、清華大學(xué)新聞與傳播學(xué)院主編的《世界電影發(fā)展報(bào)告》(2014.9),所選章節(jié)系由彭侃所作,并已獲得中國(guó)電影出版社及彭侃本人授權(quán)。

一、美國(guó)院線的盈利機(jī)制

對(duì)于主營(yíng)電影放映的院線來(lái)說(shuō),最重要的收入來(lái)源自然是票房收入。但如前所述,電影的排映安排是由各影院?jiǎn)为?dú)與發(fā)行商商定的,而票房的分割也是如此。影院和發(fā)行商通常會(huì)簽署兩種協(xié)議,一種協(xié)議是長(zhǎng)期的框架性協(xié)議,另一種則是每部影片上映時(shí)單獨(dú)的“影片租賃”合約。這種合約會(huì)根據(jù)具體影片的放映做出各不相同的安排。但幾乎所有的影片放映協(xié)議都會(huì)包括以下幾項(xiàng)條款:

1.影院固定成本(House Nut):指影院的經(jīng)常性成本,包括租金、維護(hù)費(fèi)、公用設(shè)施的花費(fèi)、勞力成本、設(shè)備費(fèi)用、保險(xiǎn)等。其數(shù)額放映商一般會(huì)和發(fā)行商基于電影院的地理位置、銀幕數(shù)量、座位數(shù)量及電影預(yù)告播放情況等安排商定一個(gè)固定數(shù)額。

2.電影租金:發(fā)行商占票房毛收入的份額,通常會(huì)隨著放映時(shí)間發(fā)生變化,并規(guī)定有保底份額。

3.上映影院數(shù)量:將上映這部電影的影院數(shù)量(也可用于指放映這部影片的首輪影院數(shù)量)。

4.保證上映周數(shù):影院保證上映這部影片的周數(shù)。

5.分區(qū):影院在所在市場(chǎng)是否享有獨(dú)家上映權(quán)。

此外由于影院的票房收入需要與發(fā)行商進(jìn)行分割,但餐飲收入則不必,于是放映商較之發(fā)行商更傾向于擬定較低的票價(jià)吸引更多的觀眾。因此,發(fā)行商往往會(huì)要求在放映合約中規(guī)定具體的票價(jià),且針對(duì)不同的人群有三種不同的票價(jià)。通常包括成人、兒童(小于12歲)和老人(超過(guò)60歲),也會(huì)規(guī)定特價(jià)票的最高折扣,但由于規(guī)定最低售價(jià)在美國(guó)并不合法,這些價(jià)格表面上往往由放映商提供,以規(guī)避相關(guān)法律。目前,美國(guó)電影的平均票價(jià)約為7.96美元。

在這些條款中,最關(guān)鍵的自然是放映方和發(fā)行方對(duì)票房的分配方案。一般說(shuō)來(lái),放映商對(duì)票房收入的分割大多采取階梯式遞減制,即其從票房收入中扣除影院固定成本后,再按照逐周遞減的比例將票房返還給發(fā)行商。在主流影片上映時(shí)的第一(或二)周,扣除放映商相關(guān)支出后,發(fā)行商通??色@得90%的票房收入,放映商獲得10%或更少。接下來(lái),發(fā)行商可獲得的票房收入每?jī)芍芙档?0%,而放映商相應(yīng)地增長(zhǎng)10%,放映愈久能獲得的票房收入比例更高。另外,在實(shí)際操作中,主流發(fā)行商通常會(huì)要求分成保底,即每周所獲票房收入不能低于總票房的一定比例(通常首周是70%,其后每?jī)芍芙档?0%)。

舉例來(lái)說(shuō),假設(shè)某家美國(guó)影院要求的每周固定成本為1萬(wàn)美元,首周取得的票房收入為5萬(wàn)美元。按照扣除放映商成本后90/10分割制,發(fā)行商可獲得90%×($50,000-$10,000) =$36,000。按照總票房70%保底制,發(fā)行商可獲得70%×$50,000=$35,000。發(fā)行商這時(shí)會(huì)選擇按照第一種方式結(jié)算,收獲36000美元票房。到第五周時(shí),票房收入下降為3萬(wàn)美元。這時(shí)按照扣除放映商成本后70/10分割制,發(fā)行商可獲得70%×($30,000-$10,000)=$14,000。按照總票房50%保底制,發(fā)行商可獲得50%×$30,000= $15,000。發(fā)行商這時(shí)會(huì)選擇按照第二種方式結(jié)算,收獲15000美元票房。

需要指出的是,上述票房分配的比率并不是完全固定的,放映商和發(fā)行商需要依靠自己的實(shí)力與對(duì)方博弈,如果是重磅大片上映,發(fā)行商通常會(huì)占優(yōu)勢(shì),甚至可以對(duì)放映商提一些特殊要求,比如提前支付一定的“保證金”。而好萊塢幾大公司之外的一些小發(fā)行商則會(huì)在票房分割中占弱勢(shì),大約最后能分到票房的40%到50%之間。一些在藝術(shù)院線放映的文藝片,其發(fā)行商最后分割到的總票房則可能低至35%到40%。

通常在電影上映前至少3個(gè)月,發(fā)行商便會(huì)與放映商協(xié)定好相關(guān)的事宜,包括上映的日期和時(shí)間段,要上映的場(chǎng)次,提供的座位數(shù)量,票房分配的比例等。但這些協(xié)定并不是鐵板一塊,有根據(jù)實(shí)際情況進(jìn)行調(diào)整的空間,就票房分配比例而言,如果電影上映時(shí)的票房遠(yuǎn)好過(guò)預(yù)期或者非常慘淡,放映商可以要求發(fā)行商提供一定的“獎(jiǎng)勵(lì)”或“補(bǔ)貼”,發(fā)行商通常也會(huì)同意,因?yàn)楫吘顾麄兣c放映商之間是長(zhǎng)期合作的關(guān)系,并不是“一錘子買(mǎi)賣(mài)”。但這種靈活性也容易造成一些糾紛,比如2004年好萊塢影星梅爾·吉普森自組Icon公司發(fā)行了大片《基督受難記》,放映商Regal娛樂(lè)院線起初同意按照好萊塢大片的標(biāo)準(zhǔn)分割大致約55%的票房給發(fā)行方,但最后卻只按照藝術(shù)片的標(biāo)準(zhǔn)支付了34%的票房,于是憤憤不平的梅爾·吉普森發(fā)起了訴訟。雖然最后雙方以庭外和解告終,但從中也可以洞察美國(guó)電影的放映商和發(fā)行商之間復(fù)雜的利益斗爭(zhēng)。

在電影上映時(shí),放映商需要向發(fā)行商及時(shí)提供票房的數(shù)據(jù),但向發(fā)行商支付票房收入則比較慢了,通常要在電影下檔之后的1-3個(gè)月,不過(guò)總的來(lái)說(shuō),放映商還是會(huì)老實(shí)地把錢(qián)交給發(fā)行商,瞞報(bào)票房的情況是比較少見(jiàn)的。因?yàn)槿缃衩绹?guó)大多數(shù)電影院都隸屬于規(guī)模龐大的院線,這些院線都是上市公司,受監(jiān)管方和投資者嚴(yán)密的監(jiān)督,信息技術(shù)的發(fā)展也使得瞞報(bào)收入變得更加困難,絕大部分電影院都已采用聯(lián)網(wǎng)電腦售票系統(tǒng)。發(fā)行商不但會(huì)委派第三方公司監(jiān)控這些系統(tǒng),在某些時(shí)候還會(huì)委托一些公司對(duì)售票情況進(jìn)行抽樣調(diào)查。如TNS媒介情報(bào)集團(tuán)(TNS Media Intelligence)的影院娛樂(lè)服務(wù)部就提供這樣的服務(wù),它們會(huì)按發(fā)行商的要求派人秘密到影院清點(diǎn)某場(chǎng)放映的觀眾人次,之后發(fā)行商則可以將這個(gè)數(shù)據(jù)與放映商提供的售票數(shù)進(jìn)行對(duì)比,看是否存在瞞報(bào)票房的情況。

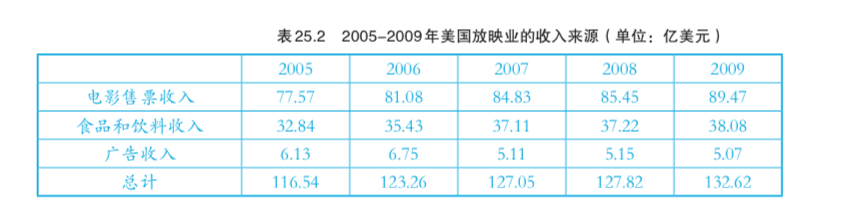

數(shù)據(jù)來(lái)源:電影售票收入及廣告和飲料收入數(shù)據(jù)來(lái)自美國(guó)統(tǒng)計(jì)局(U.S. Census Bureau), 廣告收入數(shù)據(jù)來(lái)自美國(guó)影院廣告委員會(huì)(Cinema Advertising Council)

為了提高票房收入,美國(guó)影院業(yè)近年來(lái)與好萊塢制片廠、發(fā)行商緊密配合,為觀眾提供越來(lái)越多平均票價(jià)較高的3D電影。在2009年7月當(dāng)卡梅隆準(zhǔn)備發(fā)行《阿凡達(dá)》時(shí),美國(guó)還只有1600塊3D數(shù)字銀幕,到《阿凡達(dá)》上映時(shí),3D銀幕達(dá)到了3000塊。而根據(jù)美國(guó)電影協(xié)會(huì)的報(bào)告,截至2012年底,北美市場(chǎng)已有14734塊銀幕可放映3D電影。

在票房收入之外,院線的第二大收入來(lái)源是食品和飲料收入,而且由于這部分收入不必與發(fā)行商分割,且爆米花和汽水等的利潤(rùn)率甚高,可高達(dá)80-85%。因此食品和飲料收入實(shí)際成為了院線利潤(rùn)最主要的來(lái)源。如表25.2所示,據(jù)統(tǒng)計(jì),2009美國(guó)院線的食品和飲料銷(xiāo)售收入為38億美元。而為了進(jìn)一步挖掘這方面的贏利潛力,近些年來(lái),美國(guó)各大院線采取了很多新的措施,如多開(kāi)設(shè)柜臺(tái)減少觀眾的排隊(duì)等待,開(kāi)設(shè)餐飲自助服務(wù),觀眾自助選好食品飲料后再統(tǒng)一結(jié)帳。更有院線開(kāi)始在影院開(kāi)設(shè)正式的餐廳,而不再僅僅設(shè)一個(gè)小賣(mài)部賣(mài)一些簡(jiǎn)單的食品。如美國(guó)最大的院線Regal娛樂(lè),從2007年開(kāi)始便開(kāi)設(shè)附有餐廳的高檔影院,目前已開(kāi)設(shè)5家,統(tǒng)一命名為Cinebarre Line,計(jì)劃發(fā)展為一個(gè)高端的子品牌。而AMC院線也計(jì)劃將旗下約375家影院中的10%改造成此類(lèi)影院。據(jù)美國(guó)影院主協(xié)會(huì)2011年初公布的數(shù)據(jù),在旗下5750家影院中,已有400家影院設(shè)有餐廳,提供更精致也更貴的食物。影院的算盤(pán)是,對(duì)觀眾來(lái)說(shuō),可以在影院就餐,是比較節(jié)約時(shí)間的,如果價(jià)格合適,應(yīng)該會(huì)受到歡迎。因此食物的價(jià)格并不會(huì)貴的離譜,如AMC影院餐廳與院外的快餐廳食物價(jià)格相當(dāng),盡量不使觀眾因?yàn)閮r(jià)格而打退堂鼓。餐廳會(huì)布置的很有情調(diào),墻上裝飾藝術(shù)品,爆米花通常是免費(fèi)贈(zèng)送的,還往往配有吧臺(tái)。

廣告也是院線日益重要的一個(gè)收入來(lái)源。根據(jù)美國(guó)影院廣告委員會(huì)(Cinema Advertising Council ,CAC)的報(bào)告,2012年,其旗下會(huì)員影院取得的廣告收入約為6.36億美元。影院廣告包括銀幕廣告和銀幕外廣告兩種形式。銀幕廣告是指電影放映前播放的商業(yè)廣告,2011年銀幕廣告取得的收入約占影院廣告總收入的90%。目前全美電影院的銀幕廣告業(yè)務(wù)主要由兩家公司壟斷:National CineMedia和Screenvision。National CineMedia由美國(guó)前三大院線及其他伙伴共同擁有和運(yùn)營(yíng),到2012年底時(shí),覆蓋了全美19700張銀幕。而Screenvision截至2013年3月覆蓋了14200張銀幕。相形之下,銀幕之外的廣告形式更為豐富,從爆米花、飲料的紙杯,到影院大廳里的陳列品,從批準(zhǔn)促銷(xiāo)員進(jìn)入電影院向觀眾推銷(xiāo),到配合其他品牌舉辦商業(yè)宣傳活動(dòng),都能成為電影院廣告收入的來(lái)源。但總的來(lái)說(shuō),銀幕外廣告收入較為有限,僅占影院廣告收入的9%。

除了上述三種主要的收入來(lái)源外,為了應(yīng)對(duì)放映業(yè)不景氣的態(tài)勢(shì),各院線也在努力發(fā)掘新的收入增長(zhǎng)點(diǎn),例如充分利用影院的閑置時(shí)間段將場(chǎng)地出租。例如上面提到的National CineMedia公司便與各地的教會(huì)合作,出租影院的影廳用做星期天早禮拜,到2009年時(shí)已與180家教堂簽約。不過(guò)總的來(lái)說(shuō),此類(lèi)收入來(lái)源的規(guī)模相較于前幾類(lèi)收入仍是微不足道的。

二、美國(guó)官方的院線管理機(jī)制

作為奉行自由經(jīng)濟(jì)制度的國(guó)家,美國(guó)官方對(duì)普通行業(yè)的經(jīng)營(yíng)干預(yù)很少,有限的干預(yù)也通常出于兩種目的,一種是保證行業(yè)的合理競(jìng)爭(zhēng),打擊壟斷,另一種情況則是保護(hù)弱勢(shì)群體的利益。對(duì)院線業(yè)的管理也主要涉及這兩個(gè)方面。

反壟斷方面,美國(guó)官方主要是以1948年的派拉蒙判決確立的原則為基礎(chǔ)。在此之前的大制片廠時(shí)代,美國(guó)電影業(yè)主要是由八大公司控制的,其中又以派拉蒙、米高梅、20世紀(jì)??怂埂⑷A納兄弟和雷電華五家制片、發(fā)行、放映一體化的大公司實(shí)力最為雄厚。在20世紀(jì)20至40年代,它們大約生產(chǎn)了95%最為賣(mài)座的大制作電影,控 制著70%的首輪影院。他們更彼此聯(lián)合,形成了一種寡頭壟斷的結(jié)構(gòu),發(fā)展出了很多限制競(jìng)爭(zhēng)、提高自身利潤(rùn)的策略,給獨(dú)立電影公司、發(fā)行和放映商帶來(lái)了巨大的壓力。在放映業(yè)方面,五大公司之外的影院要想放映其制作、發(fā)行的電影,不但要接受較低的電影收益分成比例,往往必須接受打包式購(gòu)買(mǎi)(block booking)和投盲標(biāo) (blind bidding)的不公平待遇。

派拉蒙判決終結(jié)了這些不公平競(jìng)爭(zhēng)的行為,規(guī)定此后在美國(guó)電影市場(chǎng)上發(fā)行商和放映商必須就每部影片的上映單獨(dú)進(jìn)行談判,發(fā)行方必須為買(mǎi)家提前放映制作的電影。院線旗下的影院也必須單獨(dú)與發(fā)行商進(jìn)行談判,而不能由院線統(tǒng)一進(jìn)行。更具深遠(yuǎn)影響的是,派拉蒙判決要求五大公司將旗下院線拆分出來(lái),從而瓦解了好萊塢垂直整合的產(chǎn)業(yè)結(jié)構(gòu)。在派拉蒙判決之后,好萊塢五大制片廠陸續(xù)拆分了旗下的院線,而接手這些院線的公司也受到了嚴(yán)格的限制,它們被要求只能在出售影院之后才能購(gòu)買(mǎi)新的影院,而不能直接購(gòu)買(mǎi)新影院進(jìn)行擴(kuò)張,除非他們能說(shuō)服地區(qū)法院這些收購(gòu)不會(huì)限制競(jìng)爭(zhēng)。在他們收購(gòu)影院之前,都需要在地區(qū)法院進(jìn)行聽(tīng)證會(huì)。而通常院線在其此前未進(jìn)入 的地區(qū)收購(gòu)或新建影院的申請(qǐng)會(huì)獲得批準(zhǔn),因?yàn)檫@會(huì)有助于競(jìng)爭(zhēng)。

可以說(shuō),派拉蒙判決中的這些反壟斷規(guī)定徹底改變了美國(guó)電影業(yè)的結(jié)構(gòu),而時(shí)至今日,這些規(guī)定仍然為獨(dú)立放映商所用,用來(lái)制衡大院線控制市場(chǎng)的力量。

如2006年,僅在加州經(jīng)營(yíng)一家影院的旗艦影院公司(Flagship Theatres)起訴美國(guó)第三大院線Cinemark。旗艦影院認(rèn)為其擁有的Palme d’Or 10-plex在與當(dāng)?shù)氐腃inemark影院競(jìng)標(biāo)首輪影片中遭遇了不公平待遇。盡管Palme影院給好萊塢發(fā)行方開(kāi)出的條件更為優(yōu)厚,但卻常常被拒絕,發(fā)行商會(huì)選擇競(jìng)標(biāo)條件不如 Palme的Cinemark旗下影院Century’s 15-plex。旗艦影院認(rèn)為這是Cinemark院線利用自己的規(guī)模優(yōu)勢(shì)對(duì)發(fā)行商施壓的結(jié)果,是一種違反“派拉蒙判決”中影院投標(biāo)必須“每家影院每部影片單獨(dú)進(jìn)行”規(guī)定的“院線交易”行為。由于當(dāng)下的重磅大片都是采用廣泛發(fā)行的模式,而發(fā)行商為了使自己的影片得到最大范圍的發(fā)行,需要與大院線搞好關(guān)系。因?yàn)榇笤壕€旗下影院覆蓋范圍大,包括很多沒(méi)有競(jìng)爭(zhēng)對(duì)手的地區(qū)。而院線在理論上可以利用這些優(yōu)勢(shì)要求發(fā)行商在有其他獨(dú)立影院或小院線競(jìng)爭(zhēng)的地區(qū),向其旗下影院獨(dú)家供片,而致使其他影院得不到賣(mài)座的影片。2011年,加州上訴法院判決Cinemark院線敗訴,認(rèn) 定其有限制競(jìng)爭(zhēng)的行為。

除了反壟斷之外,保護(hù)弱勢(shì)群體的權(quán)益是美國(guó)官方在管理院線業(yè)時(shí)的另一個(gè)要點(diǎn)。如美國(guó)的殘疾人法案(Americans with Disabilities Act)對(duì)影院為坐輪椅的殘疾人提供的座位有明確的要求。影院不但要專門(mén)留有可放置輪椅的座位,旁邊還要安排陪護(hù)座位;而且座位所在的位置要方便到達(dá),且能為殘疾人提供與普通觀眾無(wú)異的觀影視角,否則便會(huì)遭到美國(guó)聯(lián)邦法院的訴訟。如1999年,美國(guó)第二大院線AMC便被美國(guó)法院起訴??馗嫫鋵⑤喴巫欢及仓迷谟霸旱那芭?,無(wú)法給殘疾人士提供舒適的觀影視線。在經(jīng)歷長(zhǎng)達(dá)11年的時(shí)間后,AMC最終同意整改,將輪椅座位安放到影院的 中部位置。美國(guó)其他多家院線也遭遇了類(lèi)似的訴訟,如Cinemark、Apollo院線等,最終都以院線同意整改收?qǐng)觥?/span>

結(jié)語(yǔ)

縱觀美國(guó)院線的管理制度,有幾點(diǎn)經(jīng)驗(yàn)是值得中國(guó)的院線學(xué)習(xí)的。

首先,美國(guó)院線的形成是基于資本的聯(lián)結(jié),院線商對(duì)旗下影院是控股的,從而使院線能將各影院真正整合為一個(gè)品牌,進(jìn)行有效的自我管理。而中國(guó)仍存在較多加盟制的院線,院線對(duì)旗下影院缺乏控制力,較難進(jìn)行統(tǒng)一的品牌建構(gòu)。

其次,美國(guó)院線建構(gòu)起了票房之外的多元化盈利機(jī)制,用種種手段開(kāi)拓了餐飲、廣告、場(chǎng)地租賃等收入來(lái)源,其中的策略值得仍極度倚重票房收入的中國(guó)影院業(yè)學(xué)習(xí)。

再次,行業(yè)組織在協(xié)調(diào)和管理美國(guó)放映業(yè)整體利益方面發(fā)揮 著重要作用,從確立行業(yè)標(biāo)準(zhǔn)、展開(kāi)政策游說(shuō)、組織打擊盜版到舉辦展會(huì)活動(dòng)、進(jìn)行行業(yè)調(diào)研和提供各種協(xié)助,美國(guó)院線中行業(yè)組織的功能設(shè)置值得中國(guó)相關(guān)機(jī)構(gòu)效仿。

最后,不同于中國(guó)官方規(guī)定進(jìn) 行商業(yè)運(yùn)營(yíng)的影院都必須加入院線,美國(guó)官方并不要求影院必須加入院線,反而鼓勵(lì)獨(dú)立影院的存在,以促進(jìn)市場(chǎng)的多樣化。美國(guó)官方也較少干預(yù)院線的運(yùn)作,但在反壟斷和保護(hù)弱勢(shì)群體權(quán)利方面則做出了嚴(yán)苛的規(guī)定,值得中國(guó)的電影主管部門(mén)參考。

知名風(fēng)險(xiǎn)投資公司

紅杉資本|瑞華投資|同創(chuàng)偉業(yè)|達(dá)晨創(chuàng)投|深創(chuàng)投|IDG|創(chuàng)東方|君聯(lián)資本|中科招商|經(jīng)緯中國(guó)|啟明創(chuàng)投|松禾資本|英特爾投資|優(yōu)勢(shì)資本|東方富海|天堂硅谷|九鼎投資|晨興創(chuàng)投|江蘇高科投|北極光創(chuàng)投|德同資本|凱雷投資|中國(guó)風(fēng)投|天圖資本|真格基金|DCM|IFC|凱鵬華盈|高盛投資|啟迪創(chuàng)投|戈壁|荷多投資|紀(jì)源資本|鼎暉投資|華平投資|金沙江投資|海納亞洲|永宣創(chuàng)投|險(xiǎn)峰華興創(chuàng)投|中投|海通開(kāi)元|中信資本|力鼎資本|平安創(chuàng)新資本|天使灣創(chuàng)投|和君資本|祥峰集團(tuán)|招商湘江投資|元禾控股|力合創(chuàng)投|復(fù)星創(chuàng)富|陜西高投|光速創(chuàng)投|富達(dá)亞洲|成為資本|中信產(chǎn)業(yè)基金|GIC|基石資本|金茂資本|富坤創(chuàng)投|盈富泰克|重慶科投|鼎暉創(chuàng)投|北工投資|海富投資|招商局資本|新天域資本|中路集團(tuán)|摩根士丹利|青云創(chuàng)投|建銀國(guó)際|德豐杰|弘毅投資|CVC|藍(lán)馳創(chuàng)投|寬帶資本|秉鴻資本|金石投資|天創(chuàng)資本|證大投資|中經(jīng)合|信中利|蘭馨亞洲|淡馬錫|浙商創(chuàng)投|華睿投資|景林資產(chǎn)|摯信資本|高特佳|清科創(chuàng)投|華登國(guó)際|山東高新投|集富亞洲|騰訊|無(wú)錫創(chuàng)投|創(chuàng)新工場(chǎng)|智基創(chuàng)投|策源創(chuàng)投|軟銀中國(guó)|

創(chuàng)業(yè)聯(lián)合網(wǎng)是創(chuàng)業(yè)者和投資人的交流平臺(tái)。平臺(tái)擁有5000+名投資人入駐。幫助創(chuàng)業(yè)企業(yè)對(duì)接投資人和投資機(jī)構(gòu),同時(shí)也是創(chuàng)業(yè)企業(yè)的媒體宣傳和交流合作平臺(tái)。

熱門(mén)標(biāo)簽

精華文章