來(lái)認(rèn)識(shí)一下即將上市的全球最大P2P網(wǎng)貸公司Lending Club

創(chuàng)投分享會(huì)注:2014年8月27日,P2P網(wǎng)貸的領(lǐng)導(dǎo)者,傳統(tǒng)銀行體系的顛覆人Lending Club,正式向SEC提交了招股文件,擬募集5億美元。這預(yù)示著該公司可能會(huì)在今年秋季上市。2014年4月,Lending Club 完成最后一筆股權(quán)融資,估值漲至 37.6 億美元,注資購(gòu)買股票的公司包括黑石公司、RowePrice集團(tuán)、Sands資本公司以及威靈頓管理公司,交易規(guī)模四倍于主要競(jìng)爭(zhēng)對(duì)手 Prosper。本文是快鯉魚(yú)2013年發(fā)布的一篇對(duì) Lending Club 的分析報(bào)告。

作為舊金山的一家個(gè)人對(duì)個(gè)人的借貸公司,Lending Club成立于2006年。他們是第一家注冊(cè)為按照美國(guó)證券交易委員會(huì)SEC(Securities and Exchange Commission)的安全標(biāo)準(zhǔn)向個(gè)人提供個(gè)人貸款的借貸公司。與傳統(tǒng)借貸機(jī)構(gòu)最大的不同是,Lending Club利用網(wǎng)絡(luò)技術(shù)打造的這個(gè)交易平臺(tái),直接連接了個(gè)人投資者和個(gè)人借貸者,通過(guò)此種方式,縮短了資金流通的細(xì)節(jié),尤其是繞過(guò)了傳統(tǒng)的大銀行等金融機(jī)構(gòu),使得投資者和借貸者都能得到更多實(shí)惠、更快捷。對(duì)于投資者來(lái)說(shuō)可以獲得更好的回報(bào),而對(duì)于借貸者來(lái)說(shuō),則可以獲得相對(duì)較低的貸款利率。

發(fā)展歷程

Lending Club最初出現(xiàn)在Facebook的第一批應(yīng)用里,隨后于2007年8月從Norwest Venture Partners和Canaan Partners募集到了1千萬(wàn)美元的A輪融資,自此Lending Club徹底轉(zhuǎn)變成為一個(gè)個(gè)人對(duì)個(gè)人的借貸公司。

在2008年上半年,Lending Club曾因一系列資質(zhì)和授權(quán)事宜,這其中最為主要的是與美國(guó)證券交易委員會(huì)SEC (U.S. Securities and Exchange Commission )的認(rèn)定與聲明,使得Lending Club從真正意義上發(fā)展成為了一個(gè)銀行和交易平臺(tái),這個(gè)過(guò)程一直持續(xù)到2008年10月,把貸款等歸屬關(guān)系,以及貸款繼續(xù)轉(zhuǎn)賣等交易形式正式納入其運(yùn)營(yíng)模式,這也是對(duì)投資者最大的權(quán)益保障,即便發(fā)生嚴(yán)重債務(wù)危機(jī),甚至Lending Club破產(chǎn)或者倒閉,貸出的款項(xiàng),也會(huì)繼續(xù)得到美國(guó)政府的資金保障。10月14日,Lending Club恢復(fù)了新的投資者的注冊(cè)手續(xù),走向了一個(gè)全面發(fā)展之路。

2011年秋季,Lending Club總部從加州的桑尼維爾和雷德伍德城移至舊金山市中心。

2012年,Renaud Laplanche擔(dān)任公司CEO和董事會(huì)主席,當(dāng)時(shí)員工有80人的規(guī)模,日均150萬(wàn)美元的貸款額,從成立以來(lái),已經(jīng)達(dá)成了6億美元的總貸款額度。

2012年11月總貸款額度超過(guò)10億美元大關(guān),同期,Lending Club達(dá)到現(xiàn)金流的流入大于流出,實(shí)現(xiàn)盈利。

截止到目前,Lending Club共計(jì)為用戶提供了50億美元的貸款,并為投資者返還了4.94億美元的盈利。

盈利模式

Lending Club的貸款的主要對(duì)象是有著良好信用記錄的人群,他們是金融齒輪賴以運(yùn)轉(zhuǎn)的主要推動(dòng)力,雖然貸款者也要繳納相應(yīng)的貸款利息,但是這個(gè)位數(shù)的利率遠(yuǎn)比那些信用卡公司所要求的利息要低得多。投資者在這里可以按照信用積分和風(fēng)險(xiǎn)指數(shù)來(lái)分類瀏覽各種貸款者和貸款項(xiàng),Lending Club為投資者定制和開(kāi)發(fā)了具有金融業(yè)行業(yè)標(biāo)準(zhǔn)的風(fēng)險(xiǎn)控制的交易平臺(tái),投資者所繳納的手續(xù)費(fèi)基本在1%-4%,截止到2013年3月這部分收入達(dá)到了550萬(wàn)美元。

借貸者在Lending Club的網(wǎng)站里可以填寫(xiě)好個(gè)人信息和相應(yīng)的預(yù)貸款額,一般都是在1000美元到35000美元的范圍之內(nèi)的小額貸款。Lending Club作為平臺(tái)和服務(wù)提供商,會(huì)根據(jù)這些貸款申請(qǐng)者的信用記錄、預(yù)貸款額度以及還款能力等多種因素來(lái)對(duì)其進(jìn)行貸款風(fēng)險(xiǎn)級(jí)別的認(rèn)定,隨后會(huì)更進(jìn)一步根據(jù)其貸款額確定相應(yīng)的利率和手續(xù)費(fèi)等。一般的貸款都是三年期,五年期也可以申請(qǐng),但是對(duì)應(yīng)著高一點(diǎn)的還款利率。

投資者在網(wǎng)站上可以根據(jù)各種貸款項(xiàng)的信息和Lending Club對(duì)其進(jìn)行的各種信用和風(fēng)險(xiǎn)方面的評(píng)估進(jìn)行瀏覽和搜索。還款利率是Lending Club制定的,投資者無(wú)法進(jìn)行調(diào)整,但是投資者可以自行決定投資數(shù)額,一個(gè)投資者可以同時(shí)對(duì)多個(gè)貸款人提供貸款,每筆投資最少時(shí)25美元,這給投資者很大的靈活度,類似于股票等金融產(chǎn)品的投資組合,但是風(fēng)險(xiǎn)更可控。投資者的收入全部來(lái)自貸款利率,在Lending Club的平臺(tái)上,目前利率最小為6.03%,最大為27.49%,這取決于借款者的信用記錄和目前的還款能力,以及貸款意向等。

Lending Club的利潤(rùn)主要來(lái)自對(duì)貸款人收取的手續(xù)費(fèi)和對(duì)投資者的管理費(fèi),前者會(huì)因?yàn)橘J款者個(gè)人條件的不同而有所起伏,一般為貸款總額的1.1-5%;后者則是統(tǒng)一對(duì)投資者收取一樣的1%的管理費(fèi)。

貸款業(yè)績(jī)

為了有效降低違約風(fēng)險(xiǎn),Lending Club現(xiàn)在主要把目標(biāo)放在那些高信用等級(jí)的貸款人群上,有90%的貸款申請(qǐng)被駁回,并將潛在風(fēng)險(xiǎn)高的貸款者其對(duì)應(yīng)的還款利率提的較高;總的來(lái)說(shuō),只有FICO信用積分高于660的申請(qǐng)者才會(huì)有資質(zhì)在這里申請(qǐng)貸款。

截止到2013年3月底,Lending Club的貸款者用戶,平均FICO信用積分為706,他們負(fù)債收入比(除房屋貸款之外)為16%,人均14年以上的信用記錄,個(gè)人人均年收入為70491美元,其中12855美元使用來(lái)進(jìn)行信用支出和還款的;投資者方面,總投資額達(dá)到15億美元,由此產(chǎn)生的總利息為1.28億美元,默認(rèn)的貸款初始利率為4%,年均凈利潤(rùn)率為9.64%。

月度表現(xiàn)方面,2013年2月,Lending Club產(chǎn)生了1.2億美元的貸款量,使得其總貸款量增至14億美元。這個(gè)業(yè)績(jī)使得Lending Club在個(gè)人對(duì)個(gè)人的貸款市場(chǎng)里獨(dú)占鰲頭。

綜述

Lending Club其最核心的模式是幫助借貸者和投資者減小開(kāi)支,和普通銀行以及一些信用機(jī)構(gòu)相比,其個(gè)人對(duì)個(gè)人的方式,使得資金流和管理更直接更透明,從而減少了資金鏈兩端人群的支出。對(duì)于借貸者來(lái)說(shuō)降低了還款利息,而對(duì)于投資者來(lái)說(shuō)回報(bào)率更高。

在2008年全球金融危機(jī)和之后的縮減信用貸款的大形勢(shì)下,Lending Club使得個(gè)人對(duì)個(gè)人借貸模式悄然興起。在一般不超過(guò)35000美元的普遍的貸款項(xiàng)目中,絕大多數(shù)用戶用這些貸款來(lái)進(jìn)行個(gè)人生活方面的使用,比如舉辦婚禮、買車等,這其中有72%的貸款量是用來(lái)信用卡還款之用,因?yàn)橐话闱闆r下,信用卡的利息比Lending Club的還款利率要低,而且期限短。

在過(guò)去五年中,除了上面關(guān)于貸款業(yè)績(jī)的表現(xiàn),從用戶數(shù)量上,LendingClub總計(jì)幫助 8萬(wàn)多名借貸者還清了貸款,投資者數(shù)量增加到 45000 名。截止目前,Lending Club 已經(jīng)支付了1.28億美元的利息;通過(guò)向借貸者收取手續(xù)費(fèi)和向投資者收取管理費(fèi),這些自身營(yíng)業(yè)利潤(rùn)為550萬(wàn)美元;連續(xù) 21 個(gè)季度平臺(tái)回報(bào)都是正值。Lending Club促成的貸款量基本每年都會(huì)翻番,2012 年甚至增長(zhǎng)了 2 倍,在當(dāng)年 10 月份就促成了 8200 萬(wàn)美元的個(gè)人貸款,2013年2月其月貸款量就達(dá)到了1.2億美元,如此發(fā)展勢(shì)頭,2013年月貸款量突破2億美元,總貸款額超20億美元是完全可以達(dá)到的。

競(jìng)爭(zhēng)對(duì)手

在個(gè)人對(duì)個(gè)人借貸市場(chǎng)里,基本上每一家公司都是利用互聯(lián)網(wǎng)技術(shù)來(lái)連接借貸者和投資者。每個(gè)平臺(tái)各有不同的市場(chǎng)策略、盈利模式和受眾人群。這里將Lending Club和最主要的兩家競(jìng)爭(zhēng)對(duì)手做一對(duì)比,它們分別是起源于英國(guó)最老牌的Zopa和同樣在美國(guó)但是更小更靈活的Prosper。

創(chuàng)立時(shí)間:2005年成立

盈利模式:對(duì)投資者收取每年0.5%的管理費(fèi);對(duì)借貸者收取0-190英鎊的固定費(fèi)用

牌照:英國(guó)金融服務(wù)管理局資質(zhì)認(rèn)證

融資:種子基金首輪融資100萬(wàn)美元,目前全部共融資33.9M美元。C輪融資,正在進(jìn)行風(fēng)險(xiǎn)投資中

總發(fā)起貸款量:290m英鎊 (截止到2013年3月);目前每個(gè)月的貸款量為1000萬(wàn)英鎊

借款人年利率:5.1% 起

年回報(bào)率15%-30%

特色:Zopa成立之初就被英國(guó)媒體將其置于與eBay(貿(mào)易)和BetFair(博彩)等知名的p2p平臺(tái)相當(dāng)?shù)牡匚?,尤其是在金融危機(jī)和倫敦奧運(yùn)會(huì)之后,英國(guó)金融家雅各布-羅斯柴爾德于2012年12月展開(kāi)了對(duì)Zopa平臺(tái)的投資,同時(shí),英國(guó)政府也宣布其有計(jì)劃以用戶的身份加入Zopa作為投資者推進(jìn)Zopa的業(yè)務(wù)。

創(chuàng)立時(shí)間:2006年成立。

盈利模式:對(duì)投資者收取每年1%的管理費(fèi);對(duì)借貸這收取一次性的0.5%-4.5%的手續(xù)費(fèi)。

牌照:美國(guó)證券交易委員會(huì)資質(zhì)認(rèn)證

融資:種子基金首輪融資750萬(wàn)美元(4/1/05) ;結(jié)束了E輪融資之后,目前私募介入;

總?cè)谫Y額為94.9M美元

總發(fā)起貸款量:447M美元

借款人年利率:6.38%起

季度回報(bào)率5.5%-13.29%

特色:Prosper的盈利模式相對(duì)靈活,部分介入二級(jí)市場(chǎng),并且為各種級(jí)別的用戶都提供了極為靈活的交易平臺(tái),對(duì)于普通借貸者和投資者都很容易上手。

創(chuàng)立時(shí)間:2006年首次在Facebook的首批應(yīng)用中出現(xiàn),2007年融資后定位為更加嚴(yán)謹(jǐn)?shù)慕鹑诜?wù)公司

盈利模式:Lending Club的利潤(rùn)主要來(lái)自對(duì)貸款人收取的手續(xù)費(fèi)和對(duì)投資者的管理費(fèi),前者會(huì)因?yàn)橘J款者個(gè)人條件的不同而有所起伏,一般為貸款總額的1.1-5%;后者則是統(tǒng)一對(duì)投資者收取一樣的1%的管理費(fèi)

牌照:美國(guó)證券交易委員會(huì)資質(zhì)認(rèn)證

融資:種子基金首輪融資1000萬(wàn)美元;目前準(zhǔn)備IPO上市;剛剛完成一輪1.25億美元的融資。

總發(fā)起貸款量:14億美元

借款人年利率:5.59起

年回報(bào)率:6.03%-27.49%

特色:特別重視用戶的信用記錄,平均只有10%的申請(qǐng)通過(guò)信用記錄審核。這是其能吸引到很多大的投資用戶,并且風(fēng)險(xiǎn)控制和利潤(rùn)都取得長(zhǎng)足進(jìn)步的主要原因。其管理層的背景及其雄厚,多位金融和政界傳奇人物,從其首輪融資即得到1000萬(wàn)美元的融資便可見(jiàn)其規(guī)模。

融資狀況

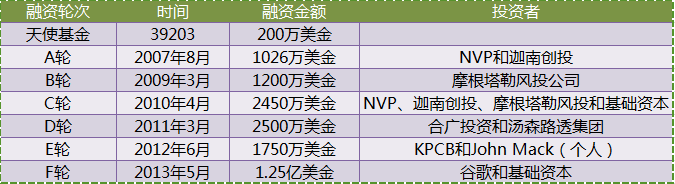

Lending Club初期是從200萬(wàn)美元的天使基金發(fā)展起來(lái)的,最初曾作為Facebook上首批應(yīng)用與大眾見(jiàn)面。于2007年底結(jié)束了A輪融資,從NVP(Norwest Venture Partners)和迦南創(chuàng)投(Canaan Partners)共募得1026萬(wàn)美元。同期,作為投資人的Jeff Crowe和Daniel Ciporin(前shopping.com的CEO)加入董事會(huì)。

金融寒冬的過(guò)程中,Lending Club分別于2009年進(jìn)行了由摩根塔勒風(fēng)投公司(Morgenthaler Ventures)發(fā)起的B輪融資,1200萬(wàn)美元;2010年基礎(chǔ)資本(Foundation Capital)加入進(jìn)來(lái),和之前幾個(gè)投資機(jī)構(gòu)一起發(fā)起了C輪融資,共2450萬(wàn)美元;2011年的D輪融資中,從風(fēng)投合廣投資(Union Square Ventures)和湯森路透集團(tuán)(Thomson-Reuters)共募得2500萬(wàn)美元。

2012年的風(fēng)投融資中,KPCB投資了1500萬(wàn)美元,摩根斯坦利前CEO John Mack個(gè)人投資 250 萬(wàn)美元。有“互聯(lián)網(wǎng)女皇”之稱的 KPCB 合伙人,前美國(guó)財(cái)政部長(zhǎng)Mary Meeker在這輪融資中同前摩根斯坦利CEO兼主席的John Mack一起加入了Lending Club董事會(huì)。

2012年的融資之后,Lending Club共融資4250萬(wàn)美元,同時(shí)董事會(huì)也變得空前強(qiáng)大。在2013年初業(yè)績(jī)便不斷創(chuàng)新高,月均發(fā)起的貸款額在這一年里已經(jīng)突破了1億美元大關(guān)。并剛剛完成一輪1.25億美元的融資。Lending Club已經(jīng)著手2014年IPO的上市計(jì)劃。

發(fā)展前景

Lending Club從創(chuàng)立之初就表現(xiàn)出其與普通初創(chuàng)公司的不同,在種子資金的融資階段,A輪融資就融到了1000萬(wàn)美元,而普通的科技初創(chuàng)企業(yè)一般只能獲得100萬(wàn)美元量級(jí)的投資;而Lending Club這些投資中,直到目前仍然有近60%是現(xiàn)金,強(qiáng)大的資金保障使得這家公司快速穩(wěn)健的發(fā)展,今年初實(shí)現(xiàn)了盈利。

高姿態(tài)不僅表現(xiàn)在巨額的融資量上,相應(yīng)的公司董事會(huì)也在不斷壯大,從最初的硅谷幾家投資銀行的合伙人,一直到去年Visa.Inc前總裁,摩根斯坦利前主席John Mack,前美國(guó)財(cái)政部部長(zhǎng)、被人稱之為“互聯(lián)網(wǎng)投資女王”的Mary Meeker,悉數(shù)加盟Lending Club,其陣容的豪華程度在銀行業(yè)內(nèi)都讓人不敢輕視。而在歷史不足10年的個(gè)人對(duì)個(gè)人的借貸金融市場(chǎng)中,更是無(wú)人能出其右。

目前,Lending Club已經(jīng)具有了較高的認(rèn)知度:

2012年世界金融論壇中獲得“科技先鋒”評(píng)選的第一名

2011年和2012年入選福布斯“美國(guó)20大最有發(fā)展企業(yè)”

2013年被Fast Company 評(píng)選為10大全球最具創(chuàng)新金融機(jī)構(gòu)

除了以上介紹過(guò)的盈利模式以外,Lending Club還在以下方面有著不俗的表現(xiàn)和廣闊的前景:

公司現(xiàn)在仍然保持著每9-12個(gè)月的貸款額度翻一番的記錄。2012年年底總貸款額突破10億美元大關(guān),并實(shí)現(xiàn)月度貸款額超1億美元的目標(biāo),這兩項(xiàng)指標(biāo)使得Lending Club在個(gè)人對(duì)個(gè)人貸款領(lǐng)域獨(dú)占鰲頭。在金融領(lǐng)域,規(guī)模和業(yè)績(jī)?cè)酱螅湍軌蛭皆蕉嗟挠脩?,在這里便是更多的投資者和借貸者。資金流日益增長(zhǎng)和活躍,Lending Club的在二級(jí)市場(chǎng)方面也開(kāi)始嶄露頭角。

金融機(jī)構(gòu)作為投資者來(lái)到Lending Club平臺(tái)上的為數(shù)不少,他們能提供的資金量往往都比較巨大,Lending Club通過(guò)對(duì)貸款者的信用積分和記錄的嚴(yán)格篩選和審查,給這些機(jī)構(gòu)帶來(lái)的巨大的便利,不僅減少了自己在這方面評(píng)審的工作量,而且他們隨著Lending Club的壯大和業(yè)績(jī)的增長(zhǎng)也是更加信任這個(gè)平臺(tái),這促成了更多的機(jī)構(gòu)直接來(lái)到這個(gè)平臺(tái)上開(kāi)展投資活動(dòng)。除此之外,在其他借貸金融平臺(tái)上較為少見(jiàn)的個(gè)人和家族投資在Lending Club則比較活躍,目前這種個(gè)體投資者中投入的最多資金已經(jīng)達(dá)到6000萬(wàn)美元。

Lending Club從成立之初就特別強(qiáng)化了對(duì)于風(fēng)險(xiǎn)的管理,平均90%的申請(qǐng)被駁回,主要是信用記錄和當(dāng)前工作狀態(tài)等原因。這種策略在過(guò)去幾年里取得了十分明顯的效果,從融資、發(fā)起貸款額以及對(duì)于投資者穩(wěn)定的高回報(bào)率等方面看,都卓有成效。但是,回歸到個(gè)人對(duì)個(gè)人借貸這個(gè)業(yè)務(wù)本身,初衷便是低消耗、高效率、服務(wù)更多人群,這其中自然包括那些被銀行拒之門(mén)外的人群。經(jīng)過(guò)了初期的發(fā)展,Lending Club一方面要保持原有的業(yè)務(wù),保持高現(xiàn)金流量和利潤(rùn),另外一方面,要向更多用戶推出更多地服務(wù),增加自己的業(yè)務(wù)范疇,塑造一個(gè)全面的全民理財(cái)和借貸平臺(tái)。

下一步將開(kāi)展的業(yè)務(wù)就是主要面對(duì)房貸人群和學(xué)生。前者可能是在金融危機(jī)之前,房?jī)r(jià)最高期間購(gòu)置房產(chǎn),但是之后金融危機(jī)期間工作不穩(wěn)定的人群,諸如此類,在還房貸時(shí)遇到困難,而銀行不會(huì)給予服務(wù)的情況;而面對(duì)學(xué)生的學(xué)費(fèi)貸款,本身利潤(rùn)就很低,而且很難對(duì)其評(píng)估風(fēng)險(xiǎn),因?yàn)橹两裨u(píng)估信用的最主要依據(jù)仍然是信用記錄,而對(duì)學(xué)生來(lái)說(shuō),這方面記錄非常少;在這種情況下,Lending Club正在積極與高校尋求合作,由學(xué)校通過(guò)學(xué)習(xí)成績(jī)等方面一起評(píng)估這些學(xué)生的‘信用積分’,同時(shí)還會(huì)和學(xué)?;蛘呓逃龣C(jī)構(gòu)一起簽署對(duì)學(xué)生的貸款,以此降低不確定的風(fēng)險(xiǎn)。

在未來(lái)18-24個(gè)月內(nèi)開(kāi)展IPO,準(zhǔn)備上市,這對(duì)Lending Club,甚至對(duì)整個(gè)個(gè)人對(duì)個(gè)人貸款領(lǐng)域都是一個(gè)非常重要的大事。對(duì)此,其CEO Mr Laplanche表示,公司現(xiàn)在的盈利能力很好,并且資金充足,其實(shí)并不需要上市來(lái)募得資金,更主要的是希望通過(guò)股市,提升自己的曝光度,讓公眾更加了解其服務(wù)。如此,Lending Club正在一步步的形成和加強(qiáng)對(duì)傳統(tǒng)銀行業(yè)的沖擊,為民眾提供更全面更靈活更有效率的個(gè)人理財(cái)。

知名風(fēng)險(xiǎn)投資公司

紅杉資本|瑞華投資|同創(chuàng)偉業(yè)|達(dá)晨創(chuàng)投|深創(chuàng)投|IDG|創(chuàng)東方|君聯(lián)資本|中科招商|經(jīng)緯中國(guó)|啟明創(chuàng)投|松禾資本|英特爾投資|優(yōu)勢(shì)資本|東方富海|天堂硅谷|九鼎投資|晨興創(chuàng)投|江蘇高科投|北極光創(chuàng)投|德同資本|凱雷投資|中國(guó)風(fēng)投|天圖資本|真格基金|DCM|IFC|凱鵬華盈|高盛投資|啟迪創(chuàng)投|戈壁|荷多投資|紀(jì)源資本|鼎暉投資|華平投資|金沙江投資|海納亞洲|永宣創(chuàng)投|險(xiǎn)峰華興創(chuàng)投|中投|海通開(kāi)元|中信資本|力鼎資本|平安創(chuàng)新資本|天使灣創(chuàng)投|和君資本|祥峰集團(tuán)|招商湘江投資|元禾控股|力合創(chuàng)投|復(fù)星創(chuàng)富|陜西高投|光速創(chuàng)投|富達(dá)亞洲|成為資本|中信產(chǎn)業(yè)基金|GIC|基石資本|金茂資本|富坤創(chuàng)投|盈富泰克|重慶科投|鼎暉創(chuàng)投|北工投資|海富投資|招商局資本|新天域資本|中路集團(tuán)|摩根士丹利|青云創(chuàng)投|建銀國(guó)際|德豐杰|弘毅投資|CVC|藍(lán)馳創(chuàng)投|寬帶資本|秉鴻資本|金石投資|天創(chuàng)資本|證大投資|中經(jīng)合|信中利|蘭馨亞洲|淡馬錫|浙商創(chuàng)投|華睿投資|景林資產(chǎn)|摯信資本|高特佳|清科創(chuàng)投|華登國(guó)際|山東高新投|集富亞洲|騰訊|無(wú)錫創(chuàng)投|創(chuàng)新工場(chǎng)|智基創(chuàng)投|策源創(chuàng)投|軟銀中國(guó)|

創(chuàng)業(yè)聯(lián)合網(wǎng)是創(chuàng)業(yè)者和投資人的交流平臺(tái)。平臺(tái)擁有5000+名投資人入駐。幫助創(chuàng)業(yè)企業(yè)對(duì)接投資人和投資機(jī)構(gòu),同時(shí)也是創(chuàng)業(yè)企業(yè)的媒體宣傳和交流合作平臺(tái)。

熱門(mén)標(biāo)簽

精華文章